| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

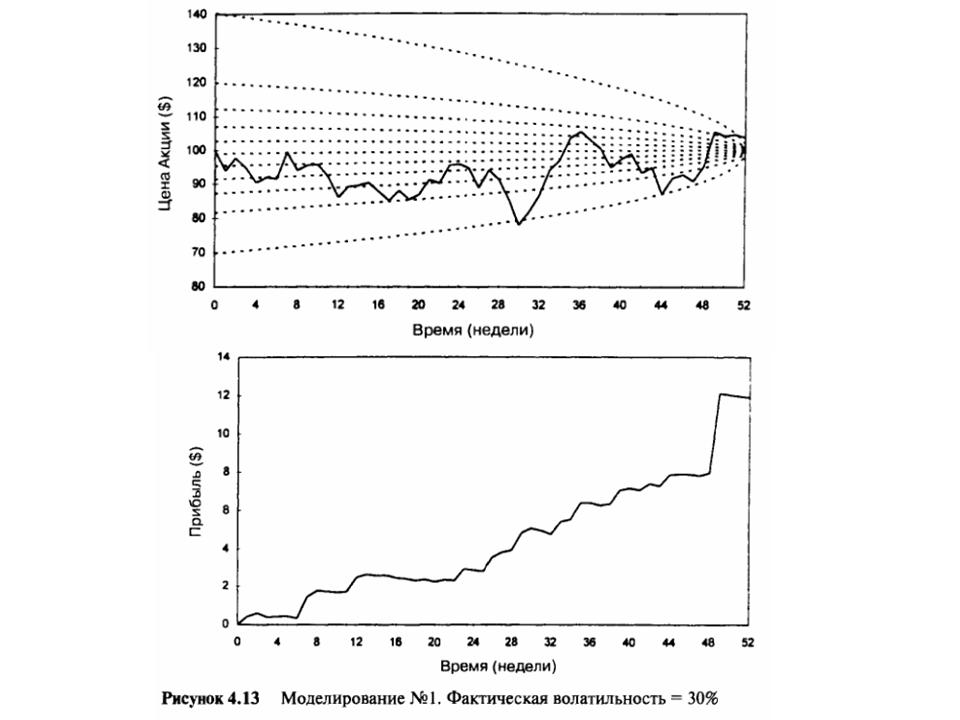

Три моделированияТеперь мы можем продемонстрировать некоторые модели длинной торговли волатильностью. Три различных произвольных ценовых ряда были выведены с помощью меняющейся волатильности базового инструмента. Предположим, что рассматриваемый опцион был первоначально оценен, исходя из будущей волатильности 15%. Каждый ряд начинается с цены акции, установившейся на $100, а опцион оценивается в $5,98. Для упрощения мы будем использовать вышеописанное торговое правило и осуществлять корректировку, только когда дельта опциона меняется на 0,10. Рисунок 4.13 показывает ситуацию, когда волатильность базового инструмента равна 30%. Цена акции пересекает контурные линии много раз, и каждый раз производится корректирующее хеджирование акции. Каждый раз при хеджировании фиксируется маленькая прибыль.

Нижний рисунок показывает постепенное суммирование всей прибыли. Это особое моделирование показывает большую прибыль не только из-за высокой волатильности, но и из-за того, что траектория цены акции оказалась в зоне высокой гаммы как раз перед истечением срока. Последний подъем прибыли за последние пять недель явился следствием движения цены акции через 9 из 11 контуров. За последние пять недель портфель рехеджировался девять раз.

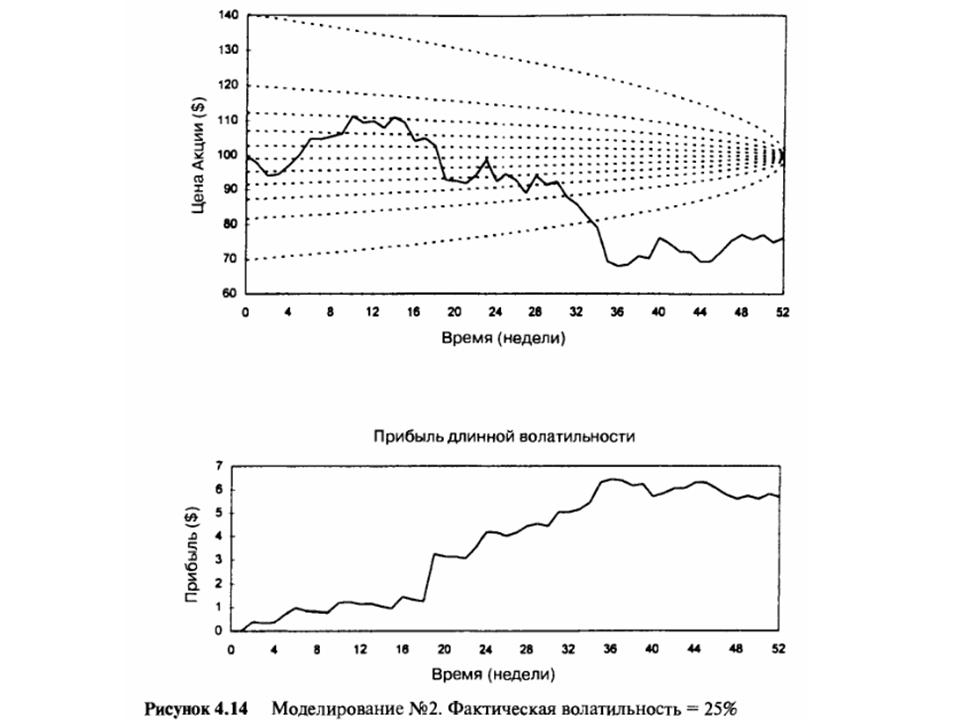

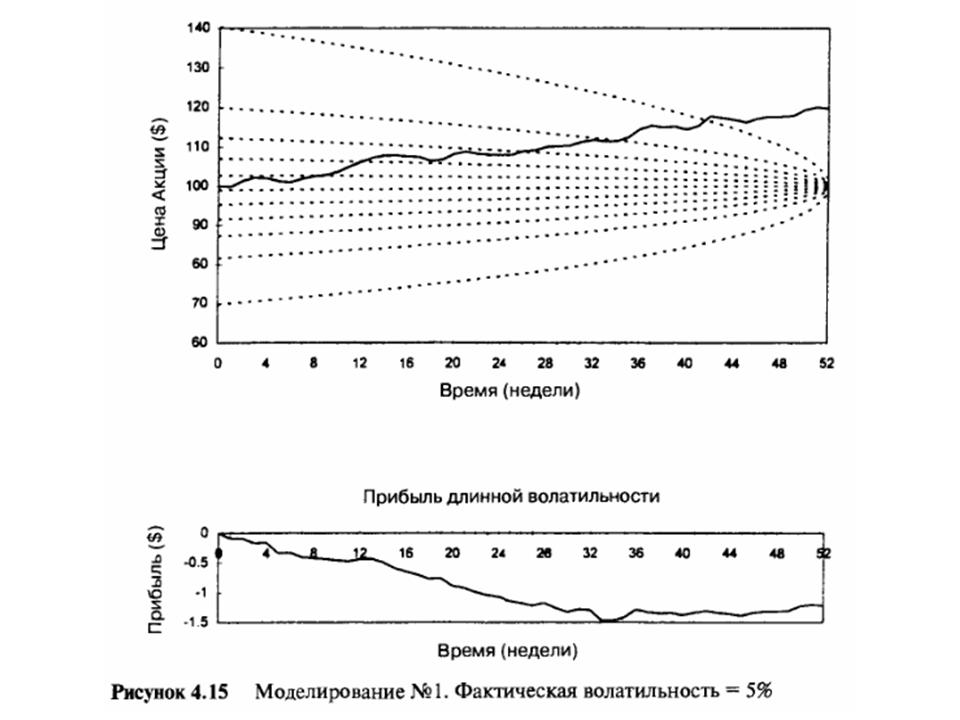

Рисунок 4.14 отражает ситуацию, в которой волатильность базового инструмента составляет 25%. Это выше, чем было заплачено, поэтому все еще наблюдается прибыль. Этот ряд имеет отрицательное перемещение (drift), и после 34 недель цена акции настолько низка, что дельта опциона равна нулю. После точки, фиксирующей 34 недели, траектория акции уже больше не входит в полезную зону, и поэтому больше никакой прибыли не возникает. Рисунок 4.15 отражает ситуацию, в которой волатильность основного инструмента равна 5%. Этот ряд имеет положительную тенденцию, поэтому рехеджирование будет идти в одном направлении — посредством продажи акций на пути наверх. Как и на Рисунке 4.14, траектория акции блуждает в бесполезной зоне и больше не возвращается.

Это как раз та ситуация, в которой наблюдается волатильность меньше той, за которую было заплачено. Окончательный убыток в третьем моделировании составил $1,45 или $145 за контракт. Продолжение >>> Влияние Веги на Дельту и Гамму |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||