| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

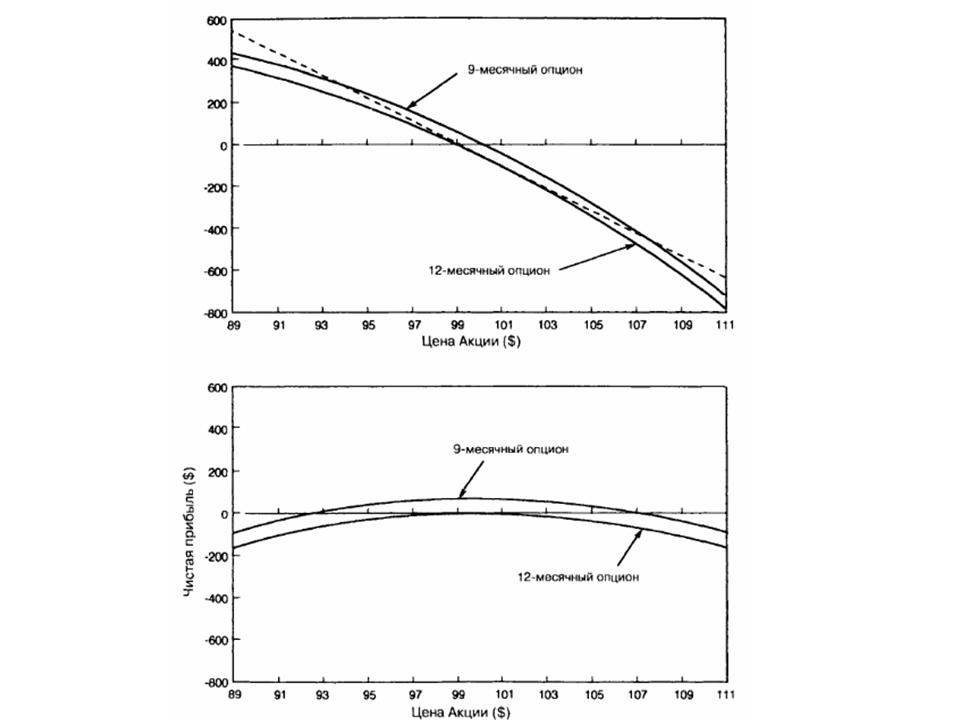

Влияние временного распада и ВегиОписание вышеуказанной стратегии наводит на вопрос: "С какой стати вообще входить в такой торг, который приносит убыток независимо от направления движения цены акции?" Ответ в том, что мы еще не видим полной картины. Для простоты изложения мы предположили, что цена опциона зависит только от цены базовой акции. В действительности же временное и рыночное восприятие волатильности тоже влияет на цену опциона. Время находится на стороне игрока короткой волатильностью. Каждый день приближает нас все ближе ко дню истечения срока, и с каждым днем некоторая часть временной стоимости покидает опцион. Рисунок 5.5 отражает более реалистичную ситуацию, включающую влияние истечения времени жизни опциона.  Рис. 5.5 Прибыль от временного распада в сравнении с убытком от волатильности Влияние веги также значимо. Большинство участников рынка применяют одну и ту же модель или варианты этой модели для определения цен опционов, и единственным, наиболее важным параметром, определяющим относительную стоимость опциона, является подразумеваемая волатильность. Опцион с подразумеваемой волатильностью в 10% стоит дешевле, чем опцион с подразумеваемой волатильностью в 15%. Возможно, простая торговля, описанная выше, была вызвана предположением, что подразумеваемая волатильность в 15%, слишком высокая для рассматриваемого рынка и что, в конце концов, рынок в дальнейшем занизит цену опционов. Если это произойдет при прочих равных условиях, линия цены опциона упадет на более низкий уровень, что приведет к прибыли по этой стратегии. Следует заметить, что может произойти и обратное, а именно: рынок неожиданно осознает, что подразумеваемые волатильно-сти слишком малы и, если ничего другого не происходит, немедленно завышает все цены опционов. Какова бы ни была истинная причина короткой торговли, хеджирование используется для сокращения или ликвидации направленного риска. Хочет ли торговец извлечь выгоду из временного распада и/или полагает, что опционы слишком дорогие, хеджирование является попыткой ликвидировать риск, связанный со значительным подъемом цены базовой акции. Торговля принесет чистую прибыль, если влияния времени и/или снижение волатильности превысят стоимость рехеджирования. Продолжение >>> Лучший исход для игрока короткой волатильностью |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||