| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

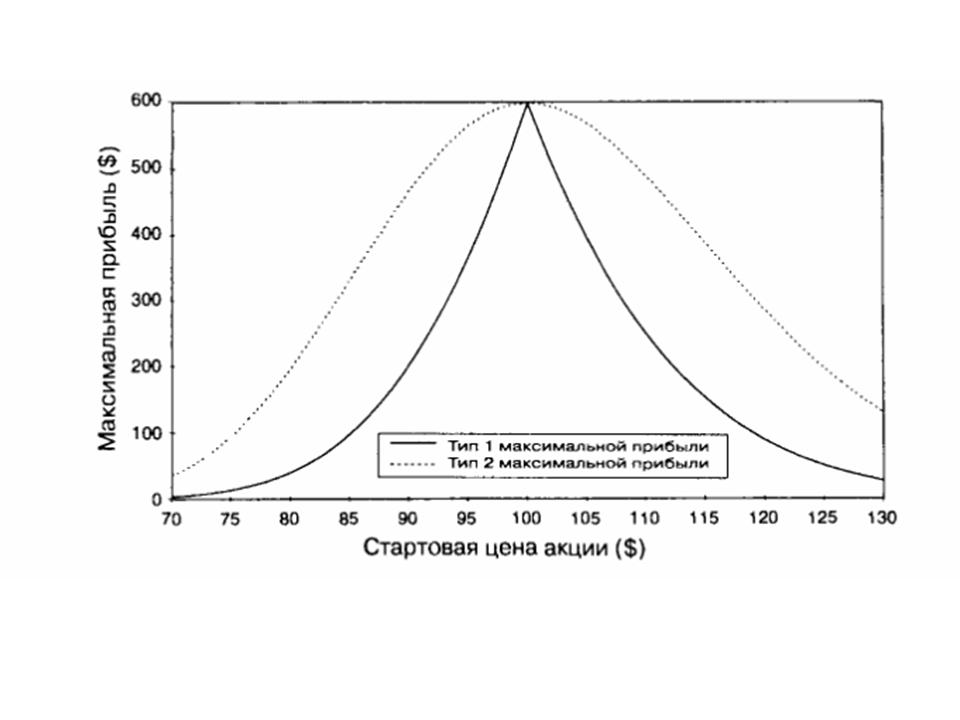

Лучший исход для игрока короткой волатильностьюСамый лучший исход для игрока короткой волатильностью - это когда сразу же после начала торга волатильность цены акции снижается до нуля. Как говорилось в четвертой главе, существует два типа нулевой волатильности, и простейший случай — когда цена акции остается абсолютно неизменной до наступления срока истечения. В такой ситуации максимальная прибыль будет равна потерям в размере временной стоимости опциона. На Рисунке 5.6 она представлена для различных первоначальных цен акций и называется "тип 1 максимальной прибыли". Второй тип нулевой волатильности — тот, при котором цена акции методично движется по направлению к цене исполнения, останавливаясь в точности на цене исполнения при истечении срока. Если ценовое развитие таково, что дельта остается неизменной, то нет необходимости для рехеджирования, и не будет возникать убытков от процесса рехеджирования. Если опцион первоначально в деньгах, то цене акции придется постепенно падать по направлению к цене исполнения таким образом, чтобы влияния на дельту временем и ценой уравновешивались. В такой ситуации цена опциона будет падать весь свой путь до нуля, что приведет к прибыли, равной первоначальной стоимости опциона. Прибыль будет нейтрализована убытками хеджирования длинной позиции по акции. Если опцион первоначально без денег, тогда цена акции должна постепенно двигаться наверх по направлению к цене исполнения.

Рис. 5.6 Наилучшие сценарии короткой волатильной торговли В такой ситуации хеджирование длинной позиции на акции принесет прибыль, которая добавится к прибыли от опциона. Максимальная прибыль, связанная с таким типом траектории цены акции, также отражена на Рисунке 5.6 и называется "тип 2 максимальной прибыли". Еще раз рассмотрим фиксированные контуры дельты, показанные на Рисунке 4.12. Вдоль любого контура дельта опциона постоянна. Это говорит о том, что ценовое движение акции должно выбрать очень ограниченную траекторию для того, чтобы реализовать второй тип прибыли. И помните, что это самый лучший из всех возможных вариантов — лучше быть не может. Такие ограниченные траектории цены акции, по большей части, маловероятны. Рисунок 5.6 иллюстрирует самые лучшие варианты короткой волатильной стратегии и является зеркальным отражением Рисунка 4.16, где показаны худшие варианты длинной волатильной стратегии. Это подтверждает существование двух противоположных видов торговой стратегии. Самый лучший исход одной торговой стратегии является самым худшим в другой. Максимальная прибыль одной торговли становится максимальным убытком другой. Продолжение >>> Худший исход для игрока короткой волатильностью |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||