| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

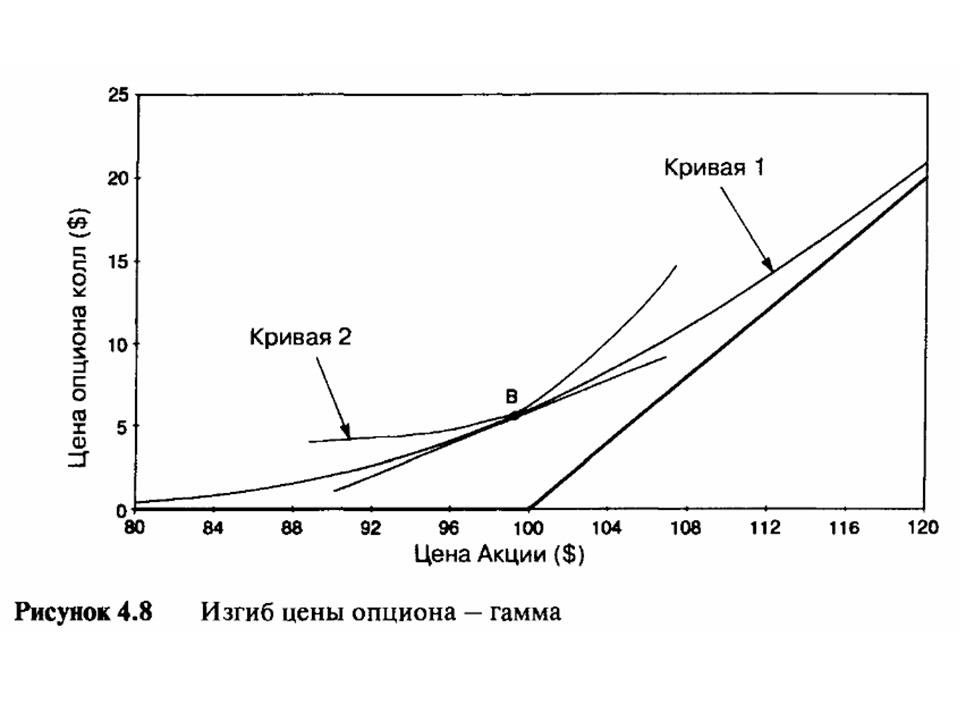

Значение изгиба и гаммаВ ситуации, которую мы рассматривали в разделе 4.2, когда цена акции подходящим образом колебалась туда и обратно, мы намеренно выбрали центром колебаний точку "В". Прибыль от волатильной торговли — и на самом деле только от нее — получается благодаря изгибу опционной цены. А линия цены изогнута только благодаря загибу, возникающему при истечении срока обращения опциона. Должно быть очевидно, что при данном движении цены акции, скажем на х %, чем изогнутей линия, тем значительней рехеджированная прибыль. Другими словами, можно добиться той же самой рехеджированной прибыли при меньшем движении цены акции, но с опционом, который обладает более значительной степенью изгиба. Игрок длинной волатильностью всегда надеется на изгиб при низких ценах опциона. Изгиб настолько важен для опционного рынка, что ему тоже было дано специальное название, только уже от другой греческой буквы — гамма (gamma). Это понятие наилучшим образом раскрывается при изучении двух воображаемых кривых опциона, которые представлены на Рисунке 4.8.  Две кривые на Рисунке 4.8 специально выбраны таким образом, чтобы их наклоны в точке "В" были одинаковы. Кривая (2) отклоняется от касательной прямой линии быстрее, чем кривая (1), и очевидно, приведет к большей рехеджированной прибыли. Также мы можем использовать Рисунок 4.8 для неточного определения изгиба с точки зрения наклонов. Понятно, что в точке "В" наклоны обеих кривых одинаковы, а при более низких ценах акции у кривой (2) наклон меньше, чем у кривой (1), но при высоких ценах акции у кривой (2) наклон больше, чем у кривой (1). По мере того, как цена базовой акции увеличивается, обе кривые увеличивают наклоны, но наклон кривой (2) возрастает с большей скоростью. Таким образом, мы получаем определение изгиба — это скорость изменения наклона. Так как наклоном кривой является дельта, то мы говорим, что изгиб — это скорость изменения дельты. Гамма опциона является скоростью изменения дельты. Вначале это может показаться довольно сложным, так как дельта сама является скоростью изменения. Дельта — скорость изменения цены опциона относительно цены базовой акции. Поэтому гамма — это скорость изменения скорости изменения цены опциона относительно цены акции. Чем пытаться объяснить это с точки зрения различных уровней скоростей изменения, легче рассматривать гамму с точки зрения кривых и помнить, что опционы с более высокой гаммой обеспечивают большую рехеджированную прибыль.

Две кривые на Рисунке 4.8 специально выбраны таким образом, чтобы их наклоны в точке "В" были одинаковы. Кривая (2) отклоняется от касательной прямой линии быстрее, чем кривая (1), и очевидно, приведет к большей рехеджированной прибыли. Также мы можем использовать Рисунок 4.8 для неточного определения изгиба с точки зрения наклонов. Понятно, что в точке "В" наклоны обеих кривых одинаковы, а при более низких ценах акции у кривой (2) наклон меньше, чем у кривой (1), но при высоких ценах акции у кривой (2) наклон больше, чем у кривой (1). По мере того, как цена базовой акции увеличивается, обе кривые увеличивают наклоны, но наклон кривой (2) возрастает с большей скоростью. Таким образом, мы получаем определение изгиба — это скорость изменения наклона. Так как наклоном кривой является дельта, то мы говорим, что изгиб — это скорость изменения дельты. Гамма опциона является скоростью изменения дельты. Вначале это может показаться довольно сложным, так как дельта сама является скоростью изменения. Дельта — скорость изменения цены опциона относительно цены базовой акции. Поэтому гамма — это скорость изменения скорости изменения цены опциона относительно цены акции. Чем пытаться объяснить это с точки зрения различных уровней скоростей изменения, легче рассматривать гамму с точки зрения кривых и помнить, что опционы с более высокой гаммой обеспечивают большую рехеджированную прибыль.

Продолжение >>> Графическое представление гаммы одногодичного опциона колл |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||