| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

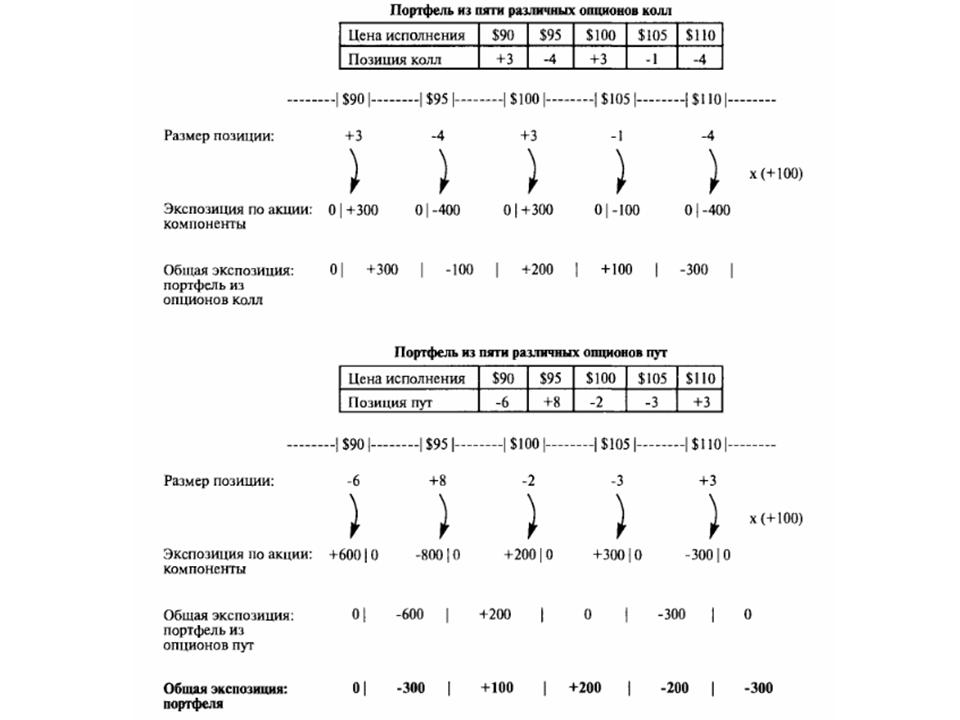

Аппроксимация оценки риска больших ценовых движенийСуществуют технические приемы, которые дают приблизительные расчеты позиции по риску, не требующие применения программ. Управляющие несколькими различными опционными портфелями считают эти методы эффективными для получения быстрого обзора предельных рисков, связанных с большими ценовыми движениями акций. Если портфель состоит из большого количества разных длинных и коротких позиций на пут- и колл-опционы, то можно воспользоваться быстрым методом, игнорирующим влияние временного распада и волатильности, а также основывающегося на предположении, что все опционы будут торговаться по внутренней стоимости. Этот метод имеет силу только около истечения срока и/или при очень низкой волатильности, но дает хорошее представление о рисках, связанных с большими ценовыми движениями. При больших подвижках цен мы можем быть уверены в том, что все опционы будут либо глубоко в деньгах, либо глубоко без денег. Почти при всех обстоятельствах опционы, которые глубоко в деньгах, торгуются по внутренней стоимости и, следовательно, дают максимально возможную экспозицию по акции. А опционы, которые глубоко без денег, обесцениваются и соответственно имеют нулевую экспозицию по акции. Начиная с опционов колл, процедура осуществляется следующим образом. Если все опционы торгуются по внутренней стоимости, то длинные позиции на опционы колл будут иметь экспозицию +100 акций над ценой страйк и нулевую экспозицию ниже цены страйк. Короткие позиции по опционам колл будут иметь экспозицию -100 акций над ценой страйк и нулевую экспозицию ниже цены страйк. В качестве примера рассмотрим портфель, состоящий из опционов колл. Все его характеристики приведены в таблицах на Рисунке 7.11. Для них используется обычное обозначение: "+" отражает длинную позицию, а "—" короткую. Обратите внимание на две противоположные экспозиции акции каждого опциона по обе стороны каждой цены страйк. Начните с опциона, чья цена страйк самая маленькая. Под минимальной ценой страйк рассмотрите все опционы колл, которые имеют нулевую экспозицию. Над первой ценой страйк экспозиция будет равна экспозиции минимального опциона колл (в данном случае, длинная позиция на 300 акций). Идите выше, к следующей цене страйк и прибавьте экспозицию этой позиции к существующей позиции. Итак, на цене исполнения в $95 экспозиция ниже $95 составляет 300 длинных акций, но выше $95 — уже 100 коротких акций. Идите к следующей цене страйк и продолжайте до последнего опциона. Мы видим, что при любой цене выше $110 портфель состоит из 300 коротких акций. Цифры между каждой ценой страйк дают приблизительный расчет вероятной экспозиции, если опционы торгуются по внутренней стоимости. Цифры могут быть использованы и для приблизительного расчета вероятной прибыли и убытков портфеля. Если управляющий создает портфель в то время, когда цена акции составляет $100, тогда движение до $105 при экспозиции +200 акций принесет заработок 200 х 5 = $1.000. Падение в цене до $95 тоже принесет доход (потому что экспозиция по акции ниже $95 отрицательная) 100 х 5 = $500. Прибыль или убытки, связанные с большими ценовыми движениями, могут быть рассчитаны просто путем сложения соответствующих экспозиций, умноженных на интервал цены исполнения. Процедура с опционами пут обратная. Используем пут-опционный портфель, приведенный на Рисунке 7.11, в качестве примера. Каждая длинная позиция на опцион пут дает экспозицию -100 акций под ценой исполнения и нулевую экспозицию над ценой исполнения. Каждая короткая позиция на опцион пут дает экспозицию +100 акций под ценой исполнения и нулевую экспозицию над ценой исполнения. Умножение размера каждой позиции на соответствующую экспозицию дает значение отдельных вкладов.

Продолжение >>> Как узнать общую экспозицию опциона |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||