| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

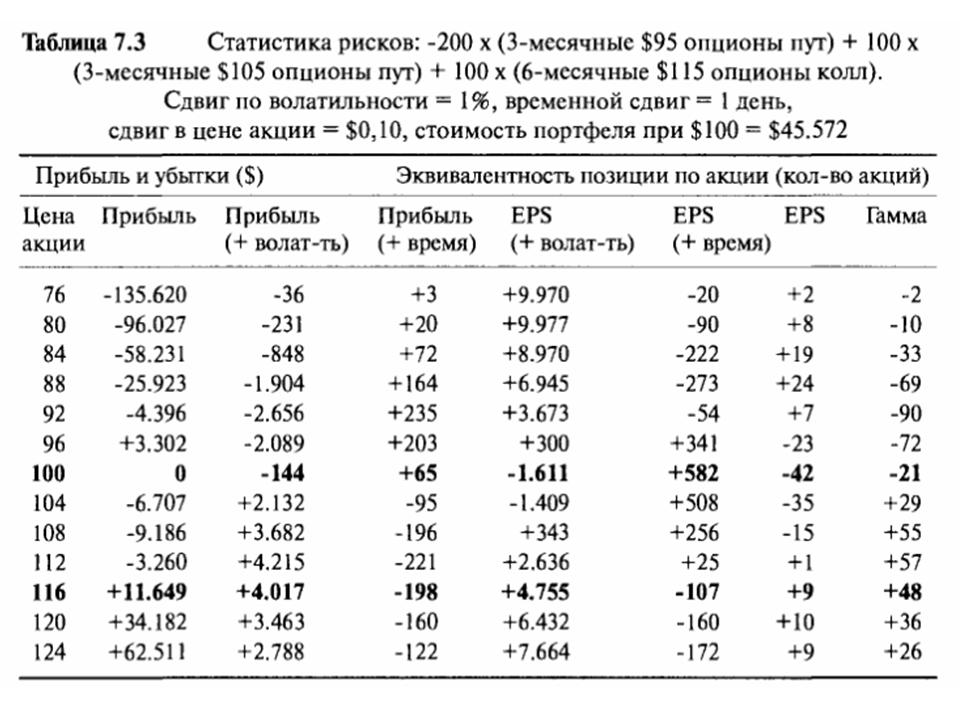

Как изменяется стоимость и экспозиция портфеля по акцииДвумя основными интересующими нас вопросами являются: (1) как изменяется стоимость портфеля и (2) как изменяется экспозиция портфеля по акции? Таблица 7.3 представляет классификацию рисков для рассматриваемого портфеля и разделена на два раздела. Раздел слева отражает прибыль и убытки в долларах, а раздел справа содержит информацию относительно общей рыночной экспозиции по акции. Вначале мы рассмотрим элементы ряда, соответствующего цене акции $100. - Прибыль и убытки = 0. Общая стоимость портфеля при $100 составляет $45.572. Портфель был создан при цене акции $100, цены не изменились. Следовательно, чистая прибыль на этом уровне равна нулю. - Прибыль и убытки (+ волатильность) = — $144. Число — $144 отражает изменение всего портфеля, если волатильность увеличилась на значение, определяемое параметром сдвига в волатильности. Поэтому, при прочих равных условиях, если все волатильности увеличиваются на 1%, портфель падает в стоимости на $144. Подобным же образом, при прочих равных условиях, если все волатильности уменьшаются на 1%, то портфель увеличится на $144. - Прибыль и убытки (+ время) = + $65. Изменение стоимости портфеля, вызванное истечением одного дня. Поэтому при прочих равных условиях портфель увеличивается в стоимости на $65 к следующему дню.

Статистика рисков: -200 х (3-месячные $95 опционы пут) + 100 х (3-месячные $105 опционы пут) + 100 х (6-месячные $115 опционы колл). Сдвиг по волатильности =1%, временной сдвиг = 1 день, сдвиг в цене акции = $0,10, стоимость портфеля при $100 = $45.572 Эти суммы небольшие по сравнению с общей стоимостью портфеля, потому что при такой цене акции положительные и отрицательные влияния изменений волатильности и временного распада на цены отдельных компонентов почти полностью уравновешиваются. Классификация влияний этих изменений по отдельным компонентам представлена в Таблице 7.4. Продолжение >>> Эквивалентность позиции по акции |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||