| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Эквивалентность позиции по акцииЭквивалентность позиции по акции отражает позицию по ее чистой экспозиции. При $100 она равна —1.611, поэтому позиция в состоянии, как если бы портфель имел короткую позицию на 1.611 акций. Игрок волатильностью, не желающий зависеть от направления движения основного инструмента, мог бы ликвидировать риск, купив 1.611 акций. - ESP (+ волатильность) = +582 акций. Это говорит об изменении в экспозиции по акции, вызванное общим ростом волатильности. При прочих равных условиях, еели волатильность увеличивается на 1 %, то экспозиция возрастает на 582 акции, поэтому результирующая экспозиция будет равна = -1.611 + 582 = -1.029 акций. Если волатильность уменьшается на 1%, то экспозиция снижается на 582 акции, вследствие чего экспозиция становится = -1.611 — 582 = -2.193 акций. - ESP (+ время) = — 42 акции. Это означает изменение в экспозиции во времени. На этом ценовом уровне акции экспозиция портфеля уменьшится на 42 акции до — 1.611 — 42 = -1.653 акций к следующему дню. Гамма = — 21 акция. Это означает уровень активности рехеджирования, необходимого для поддержания дельта-нейтральности, или скорость, с которой экспозиция акции изменяется. При цене акции около $100 портфель потребует регулирования в размере 21 акции за движение на $0,10. Знак "минус" показывает, что на этом уровне портфель является коротким по волатильности, поэтому небольшие увеличения (уменьшения) цены акции потребуют покупку (продажу) 21 акции на каждом движении в $0,10.

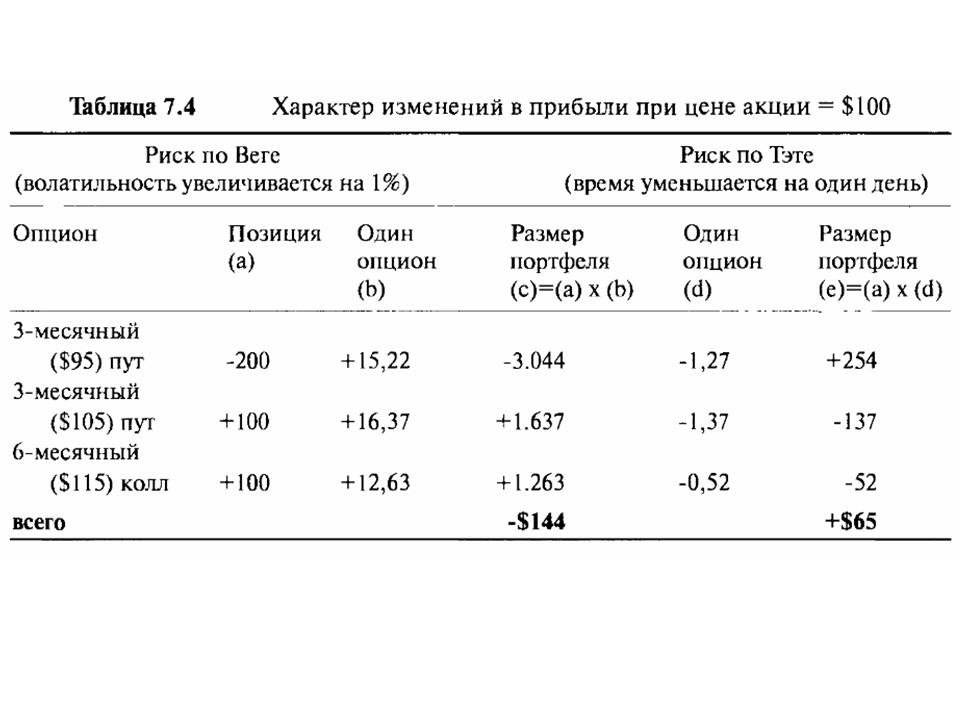

Подводя итог, отметим, что на уровне $100 портфель будет терпеть небольшой убыток, если волатильность увеличится, а его стоимость будет повышаться с течением времени. На уровне $100 позиция становится немного шорт по рынку и немного шорт по волатильности. Теперь рассмотрим влияния на тот же портфель в ситуации (немного нереальной), когда цена акции внезапно поднимается до $116. Прибыль и убытки = + 11.649. Портфель увеличился в стоимости на $11.649. Прибыль и убытки (+ волатильность) = +$4.017. Это говорит о том, что если волатильность увеличивается на 1%, то возникает дополнительная прибыль в $4.017, поэтому итоговая прибыль благодаря ценовому движению и плюс изменению волатильности будет составлять 11.649 + 4.017 = S 15.666. Однако, если волатильность падает на 1%, то прибыль уменьшается на 4.017 = до $7.632. Если волатильность изменяется больше, чем на 1%, то влияние на итоговую прибыль будет значительным. На этом уровне акции для портфеля риск по параметру вега намного больше, чем на уровне $100. Прибыль и убытки (+ время) = -$198. Временной распад на этом уровне цены акции теперь составляет -$198 в день. Эти потери будут вычтены из соответствующей прибыли в $11.649. ESP = +4.755 акций. На этом уровне портфель имеет экспозицию лонг 4.755 акций, которая будет увеличиваться по мере роста цены акции. В пределе, при очень высоких ценах акции, эта величина достигнет максимального значения в 10.000, и все это — благодаря длинной позиции на 100 опционов колл. ESP (+ волатильность) = -107 акций. При прочих равных условиях, экспозиция уменьшится на 107 акций, если волатильность возрастет на 1%. Поэтому при вола-тильности 16% чистая экспозиция акции будет 4.755 — 107 = 4.648 акций. ESP (+ время) = + 9 акций. Течение времени увеличивает экспозицию акции на 9 акций в день. Гамма = + 48 акций. До этого уровня гамма является положительной и равна 48 акциям за движение цены на $0,10. Движение от $100 до $116 станет причиной изменения портфеля: от короткого по волатильности до длинного по волатильности. При $100 отрицательный изгиб 200 коротких опционов пут доминирует в портфеле, в то время как при $116 доминирует влияние положительного изгиба длинного $105 опциона пут и длинного $115 опциона колл. Программа, создающая таблицы рисков, подобные Таблице 7.3, позволяет управляющему опционным портфелем предсказать с большой долей вероятности, что может произойти с его портфелем при любой цене акции в случае, если изменятся рыночные условия. Более того, она позволяет игроку волатильностью увидеть заранее, как будет изменяться хеджирование в различных ситуациях. В дополнение к определению общих свойств портфеля, иногда полезно рассмотреть более детальным образом вклад каждого отдельного компонента в общий портфель. Так как свойства портфеля являются просто суммой отдельных свойств, то изучение этих категорий представляется несложным. Программа дает сведения об отдельных характеристиках, сведенных в Таблице 7.4, тем самым отражая их вклад в общую вегу и влияние теты на прибыль. Продолжение >>> Регулирование профиля риска опционного портфеля |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||