высокая дискретность цен исполнения

Чтобы полностью завершить обсуждение вопроса

относительно поведения подразумеваемой волатильности, обратимся к активу,

отличающемуся высокой дискретностью цен исполнения. Очень симпатичным для

подобных исследований является «куб» — ADR на Nasdaq — 100 (символ QQQ),

торгующийся на АМЕХ (США), у которого цены исполнения расположены друг от друга

на расстоянии 1 пункта (доллара).

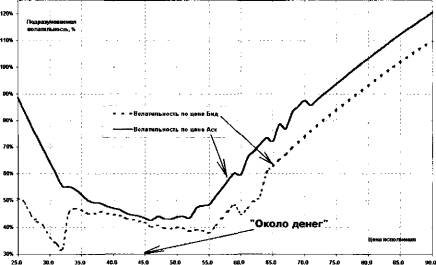

Рис.

1-6. Подразумеваемая волатильность

43—дневных опционов пут на ООО (АМЕХ, США) от цены исполнения при цене акции 44.97

Для

изучения возьмем данные от 5 июля 2001 года, когда «куб» находился в стадии

восстановления после весеннего падения, имея приблизительно равные шансы

подняться или упасть на 20% от текущего уровня 45 долларов за акцию, где к тому

времени уже месяц наблюдалась консолидация. Просмотр торгуемых опционов

показывает, что исследовать коллы не имеет смысла — минимальная цена

исполнения, котируемая на рынке, равна 25, что не представляет для нас

интереса, так как состояние адекватности инвестиций в длинные акции и

покупку опционов колл наступает при меньших значениях цен исполнения.

Поэтому наше внимание сосредоточится на опционах пут. Итак, вычисления

подразумеваемой волатильности для 43 —дневных опционов пут показало наличие

ясно выраженной «улыбки волатильности», представленной на рисунке 1—6. Отклонения, наблюдаемые для

волатильности, рассчитанной по ценам «бид», легко объясняются желанием

маркет-мэйкеров покупать опционы по заведомо заниженным ценам.

А что говорит историческая волатильность? Обратившись к

ее значениям, мы узнаем: для 90—дневного периода она составляет почти 60%, 20—дневного— 36%, а 43—дневный период (два

месяца) указывает на 42.3%. Вместе с тем, показатели подразумеваемой

волатильности демонстрируют значительно более высокие значения, уверенно

поднимаясь по мере того, как опционы пут погружаются «в деньги». Взяв за основу

42 — процентную волатильность для внесения поправок в профиль волатильности,

мы получим иную версию характера поведения подразумеваемой волатильности

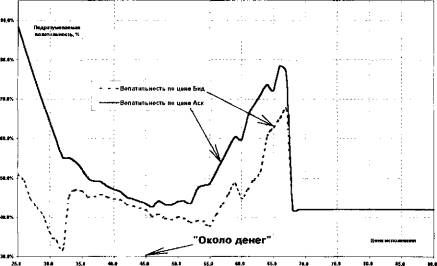

опционов пут, представленную на рисунке 1—7.

Рис. 1-7. Подразумеваемая

волатильность 43—дневных опционов пут на ООО (АМЕХ, США) от цены исполнения

после внесения поправок (ср. с рис. 1 — 6) Остается заметить: представленная поправка к модели, связанная

с внесением ограничений в показатели подразумеваемой волатильности,

используемых в модели ценообразования опционов, является авторской новацией. По

все вероятности, причина завышенных значений подразумеваемой волатильности

обусловлена еще и способами вычисления кумулятивной функции нормального

распределения, а также алгоритмом выяснения значений подразумеваемой

волатильности по текущим рыночным ценам, о чем пойдет речь ниже.

Статья размещена в рубрике: Риски финансовых потерь

|