Влияние волатильности на дельту

Волатильность сильно влияет на

дельту, заставляя ее меняться:

|

Изменение

|

Дельта опционов

|

Дельта опционов

|

|

волатильности

|

«в деньгах»

|

«вне денег»

|

|

Т

Растет

|

1 Уменьшается

|

Т

Растет

|

|

1 Уменьшается

|

Т

Растет

|

1 Уменьшается

|

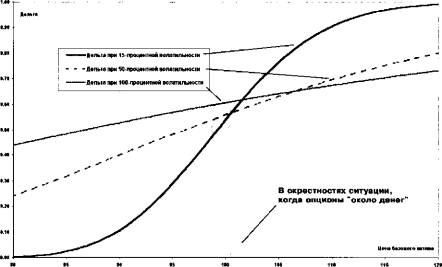

Волатильность — чрезвычайно существенный фактор,

особенно в свете операций, использующих или учитывающих ее при создании и

управлении стратегией. Общее представление о зависимости дельты от

подразумеваемой волатильности, не имеющей аномалии, представлено на рисунке 2—1. Обратите внимание, насколько быстро

происходит расхождение между анализируемыми опционами при погружении их «в деньги» или уход в ситуацию «вне денег».

Численная

величина дельты определяется из отношения изменений цены опциона к базовому

активу, взятых в небольшом интервале.

Изменение цены опциона колл

Дельта опциона колл — ----------------------------------- ,

Изменение базового актива Изменение цены

опциона пут

Дельта опциона пут —--------------------------------- —.

Изменение базового актива В

модели Блэка — Шоулза дельту можно определить так:

Рис. 2-1. Дельта 100—дневных опционов

колл с ценой исполнения 100 при различных значениях подразумеваемой

волатильности

Дельта опциона колл = N(dt), Дельта

опциона пут = N (dx) — I.

В

модели Блэка дельта будет выглядеть по иному: Дельта опциона колл = е ~RxT

хЛ^Ц), Дельта

опциона пут - е ~RxT х[ JV (rf,) -1

]. В модели, предполагающей распределение Паскаля, дельта

выглядит так:

Дельта

опциона колл =

—хе р , Дельта

опциона пут = —хе

р .

Дельту называют также коэффициентом хеджирования

(hedge ratio) и широко используют для расчета позиций, включающих в

себя базовый актив и различные опционы на него.

Статья размещена в рубрике: Риски финансовых потерь

|