Вертикальный колл-спрэд с коэффициентом

Вертикальный колл-спрэд с

коэффициентом (ratio call spread). Рассмотрим

стратегию, включающую в себя один длинный опцион колл «в деньгах» и четыре

коротких колла «вне денег», создаваемую при цене акции 100:

|

Наименование

|

Позиция

|

Количество

|

Цена, пункты

|

Дебет/кредит,

пункты

|

|

90—колл

|

Лонг

|

1

|

16.65

|

+

1665

|

|

110-колл

|

Шорт

|

4

|

6.90

|

-2760

|

|

Итого (кредит)

|

|

|

|

-1095

|

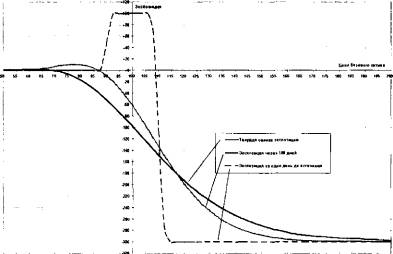

Рис.

8-4. Экспозиция

вертикального колл—спрэда с коэффициентом

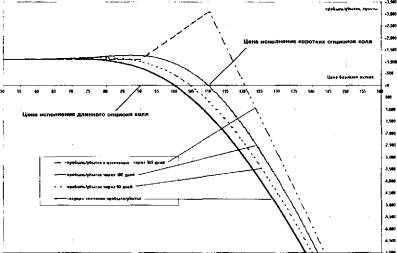

Рис. 8-3. Профиль

доходности вертикального колл—спрэда в пропорции 4:1

Профиль

доходности этой опционной стратегии представлен на рисунке 8 — 3, а экспозиция

— на рисунке 8 — 4. Их просмотр показывает: нижняя ценовая область

гарантирует получение прибыли, в то время как в верхней части рынка

стратегия создает неограниченный риск, где мы имеем продажу волатильности.

Точка перегиба профиля доходности, после которого он устойчиво направляется

вниз, в текущий момент времени находится приблизительно на 80 и с течением

времени дрейфует выше, оказываясь к дате истечения на НО. Мы не берем в расчет

риск получить меньше прибыли, чем стратегия позволяет в максимуме, в ценовой

области ниже 110, так как данный риск ограничен.

Интересна возможность устранения

риска в случае развития тренда вверх, поэтому посмотрим, как изменится

профиль доходности в случае включения в список управленческих решений,

выработанных на основе дельта — нейтрального хеджирования. Так как убытки

начинают возникать при ценах выше 100 (в текущий момент времени), то логично

выполнять дельта — нейтральное хеджирование непосредственно от этой точки.

Приняв за основу ребалансировку с шагом в 10 дельт, т.е. 10 акциями, мы получим

такие ценовые уровни для рехеджирования: 102, 104, 106, 108.03 и т.д., т.е.

приблизительно через 2-х процентное повышение цены в непосредственной

близости от 100 (в дальнейшем оно возрастает). Основываясь на предположении,

что цена будет только расти, поэтому ребалансировка включает в себя

исключительно покупку акций на повышающемся рынке, объединение профилей

доходности опционной стратегии и всех сделок с акциями позволяет получить

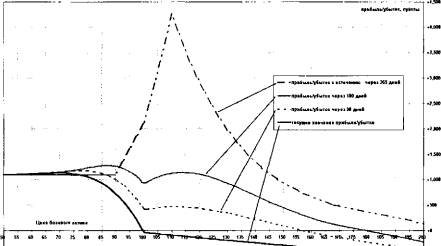

профиль доходности стратегии вертикального колл — спрэда с коэффициентом,

управляемого дельта — нейтральным хеджем. Результат демонстрирует рисунок 8

— 5, наглядно показывающий существенное снижение риска в верхней ценовой

области, сопровождаемое чрезвычайно сильным сдвигом точки безубыточности и

увеличением величины максимальной прибыли почти в полтора раза.

Еще раз

подчеркнем: мы не принимали во внимание корректировочные ценовые колебания

вниз, обычно происходящие в каждом рыночном движении, которые заставляют

продавцов волатильности закрывать ранее открытые ребалансирующие позиции.

Наша цель — выяснить результат применения концепции дельта — нейтрального

хеджа в случае развития самого неблагоприятного сценария. Как видим, эффект

положительный, во всяком случае ошибка в прогнозах оказывается устранимой с

помощью техники управления риском, принятой в стратегиях волатильности. Для пут

— спрэдов с коэффициентом, вертикальных или диагональных, мы получим

аналогичную картину, поэтому отсутствует необходимость их отдельно

исследовать. Отличие в том, что для устранения рисков в нижней части рынка мы

будем продавать акции при снижении цен.

Рис.

8-5. Профиль доходности вертикального колл—спрэда с

коэффициентом, где риск управляется дельта—нейтральным хеджированием выше

цены акции 100

Статья размещена в рубрике: Риски финансовых потерь

|