уровень прибыльности хеджирующего портфеля

Очевидно, чтобы достичь эффекта,

не хуже чем в предыдущем варианте (с точки зрения затрат), требуется

получить доход от ребалансирующих сделок, включая завершение хеджа, равный 2.57

доллара на баррель. Это дает оценку для минимально необходимого уровня

прибыльности хеджирующего портфеля на уровне 30.4% (= 2.57/8.46, где 8.46 —

сумма, инвестируемая в опционы пут). Зная возможности стратегий

волатильности, это не так уж и много, и кроме того, возрастает уровень

защищенности бизнеса при неблагоприятной ценовой конъюнктуре. Обратите

внимание, требуемая норма доходности хеджирующего портфеля совпадает со

ставкой прибыльности инвестиций компании в другие инвестиционные проекты

(см. предположение выше).

Можно посмотреть на ситуацию с

другой стороны: декабрь — 26 — пут стоит 5.88, в то время как премия опционов

«у денег» (декабрьский фьючерс 21.16) декабрь —21.50 —пут равна 2.93, а декабрь

— 21 — пут 2.68. Сравнение стоимости опционов показывает: затраты на покупку 26

— пут в два раза превышают 21.50 —пут, что позволяет рассмотреть вариант

использования опционов «у денег» как альтернативную возможность создания

хеджирующего портфеля с использованием тех же ресурсов, какие необходимы при

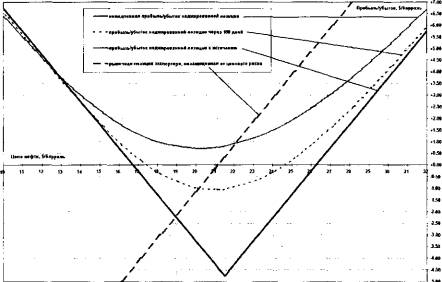

хедже с 26 — пут. Рисунок 10 — 6 показывает профиль доходности портфеля,

содержащего наличный актив и опционы «у денег» (322-дневный 21.50 —пут, дельта

—0.462), приобретенных в соотношении 2:1, а также профиль доходности

незащищенной от ценового риска позиции.

Хотя наблюдается рост

максимального убытка, который в точке 21.50 к дате истечения опционов

составляет 4.76 доллара на каждый хеджируемый баррель, возникает большая

свобода в проведении ре-балансирующих сделок в сравнении с предыдущим

вариантом. Также наблюдаются положительные сдвиги в величине максимальной

прибыли, которая может быть получена при росте или снижении цен. Кроме того, в

распоряжении риск-менеджера оказывается большее количество опционов пут,

позволяющих управлять хеджирующим портфелем в контексте управления риском

стратегий волатильности. И снова не имеет значения, какими инструментами

пользоваться при выполнении сделок, ребалансирующих портфель хеджа:

финансовыми или наличными.

Рис.

10-6. Профили доходности позиции

экспортера: незащищенной от ценового риска и хеджированной опционом пут «у

денег», что близко к дельта - нейтральности (долл. на баррель)

Статья размещена в рубрике: Риски финансовых потерь

|