Управление риском стратегий волатильности

Управление риском стратегий

волатильности — наиболее сложная проблема, включающая в себя весь комплекс

операций, связанных с устранением негативных факторов влияния. Как нам

удалось выяснить из предыдущих обсуждений, они обусловлены не только

вероятностью ошибки в оценке будущего поведения подразумеваемой

волатильности. Временной распад тоже серьезно сказывается на результатах стратегии,

помогая продавцу волатильности и препятствуя покупателю. Помимо всего прочего,

наблюдающиеся аномалии в поведении контура дельты, которые со временем

должны устраняться, не могут быть полностью игнорированы на относительно

кратком временном интервале. Одна из идей состоит в том, чтобы регулярно

осуществлять реба-лансировку стратегии, выравнивая ее до рыночно — нейтрального

состояния, применяя для этого базовые активы. Существует несколько основных

подходов, отличающихся друг от друга в методологическом плане, несмотря на их

внешнее сходство. В этой главе мы займемся рассмотрением наиболее

распространенных методов, а также посмотрим, какие есть пути для их улучшения.

5.1. Обзор ситуации Наиболее практично обсуждать

управление риском на примере портфеля, соответствующего рынку в целом. Ранее

мы уже рассмотрели создание стратегии с «кубом» и сейчас продолжим изучение

существующих перспектив работы с ней. Очевидно, для анализа вариантов

менеджмента требуется дополнительная информация, способная пролить свет на

характер колебательных движений «куба». Методы, изложенные в главе 4,

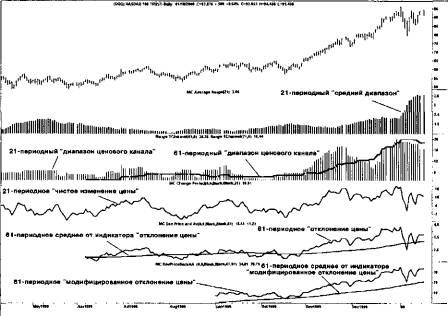

позволяют составить сводную таблицу 5—1, где последняя колонка («Абсолютное

отклонение») содержит сведения об абсолютном значении индикатора «отклонение

цены» для модифицированного варианта — 61 — периодного, где средняя цена

выясняется в области, удаленной на 61 период в прошлое. Оценку динамики этих

показателей лучше провести, воспользовавшись графическим представлением

всех этих индикаторов (см. рис. 5—1). Таблица 5-1. Статистические показатели по «кубу» на

18 января 2000 г., в пунктах (пояснения в тексте)

На

18 янв. Цена Средний Диапазон Абсолютное изменение Абсолютное отклонение

2000 г. диапазон ценового

канала

|

Период

|

День

|

21

|

21

|

61

|

21

|

61

|

21

|

61

|

61

+ 61

|

|

Текущее

|

93.88

|

3.58

|

16.44

|

36.38

|

10.81

|

31.63

|

4.84

|

15.55

|

34.01

|

|

Среднее

|

62.56

|

1.72

|

9.45

|

16.14

|

5.13

|

9.77

|

2.88

|

5.97

|

15.97

|

|

Минимум

|

48.81

|

1.20

|

5.13

|

8.44

|

0.02

|

0.14

|

0.01

|

0.11

|

4.18

|

|

Максимум

|

94.75

|

3.66

|

20.00

|

38.77

|

18.00

|

32.13

|

10.23

|

20.88

|

35.33

|

Рис. 5-1. Дневной

график «куба» с индикаторами «средний диапазон», «диапазон ценового канала» и

«отклонение цены»

Статья размещена в рубрике: Риски финансовых потерь

|