Тэта чувствительность опциона к фактору времени

Тэта

(Theta) определяет

чувствительность опциона относительно фактора времени. Она показывает,

сколько пунктов теряет опцион за один день при неизменности прочих параметров.

Численное значение тэты всегда отрицательно, подчеркивая тем самым кредитный

характер этого показателя (входящий денежный поток), создавая проблемы для

держателя опциона и помогая продавцу. Положительная тэта может

наблюдаться только у европейского опциона «глубоко в деньгах». В этом случае

он может торговаться ниже паритета, и этот факт дает лишнее подтверждение

неспособности модели Блэка — Шоулза оценивать все цены исполнения с должной

аккуратностью. Поэтому в некоторых ситуациях имеет смысл руководствоваться

здравым смыслом, особенно когда сравнение размера капитала, необходимого для

создания направленной позиции из опционов и базового актива, показывает

предпочтительность второго варианта.

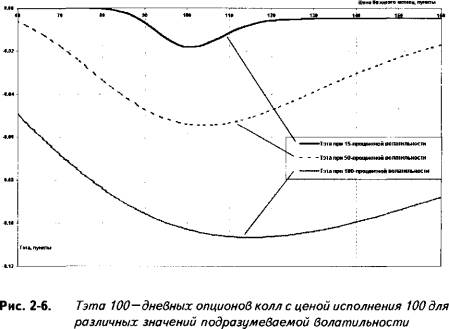

Процесс,

скорость которого описывается тэтой, называют Временным распадом (Time

decay). Тэта менее волатильных опционов в абсолютных значениях

меньше более волатильных (см. рис. 2 — 6). Обратите внимание: с повышением

волатильности кривая тэты, построенная от цены базового актива, принимает

более «сглаженный» вид, демонстрируя смещение экстремума в правую сторону.

На основании этого можно заключить, что при высокой волатильности

максимальный временной распад наблюдается на опционах колл, находящихся «в деньгах». На рисунке мы видим экстремум

тэты для 100 —процентной подразумеваемой волатильности при вхождении опциона

колл «в деньги» на 15 пунктов.

Но

однозначно сделать такой вывод будет ошибкой. В реальности мы наблюдаем

кривизну подразумеваемой волатильности при разных ценах исполнения, что

может сгладить эффект, наблюдаемый в предположении о неизменности

волатильности.

Статья размещена в рубрике: Риски финансовых потерь

|