стратегии, использующие волатильность

Как

выглядят стратегии, использующие волатильность? По большому счету, покупка

волатильности создает длинный стрэддл, а продажа волатильности — короткий.

Вспомним: стрэддлом называется опционная стратегия, где используются опционы

пут и колл одной и той же цены исполнения. Длинный стрэддл состоит из длинных

позиций по опционам колл и пут, а короткий — из проданных (выписанных)

опционов. Стрэнгл отличается только тем, что цены исполнения опционов пут и

колл различны.

В

стратегиях волатильности вне зависимости от набора опционов и введенных в

дополнение к ним базовых инструментов всегда получится стрэддл или стрэнгл,

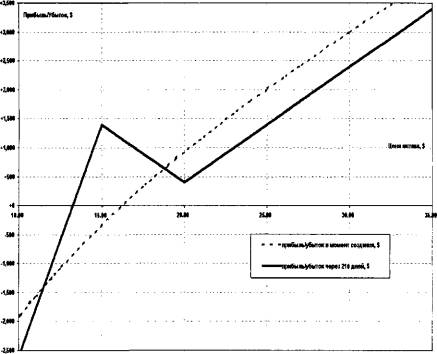

либо компиляция этих стратегий, объединенных в одном портфеле. Рисунок 3 — 3

иллюстрирует пример, где на первый взгляд мы видим стратегию, ведущую себя

как длинная позиция по базовому активу, но в реальности здесь два синтетических

стрэнгла: короткий и длинный, свойства которых наиболее активно проявляются с

приближением срока до истечения. В принципе, ничего не мешает создать целую

гирлянду таких позиций во всей обозримой ценовой перспективе.

Произвольно

создаваемая стратегия способна характеризоваться полным безразличием к ценовому

движению, обеспечивая одинаковые величины прибыли/убытка в любом из

направлений, а также может обладать скошенностью (например, на рис. 3 — 3 мы

можем наблюдать признаки перекоса в определенных ценовых областях). Очень

многое в характере создаваемой стратегии зависит от управляющего портфелем,

основывающегося на своем мнении относительно рынка, — во всяком случае, для

этого нет никаких препятствий. Управляющие, не склонные к риску, предпочитают

стратегии, не отличающиеся перекосами, в то время как более рискованные

менеджеры нередко идут на создание крена в одну из сторон. Невозможно сказать

однозначно, какой подход более эффективен, — все очень индивидуально.

Рис. 3-3. Профиль доходности позиции,

включающей в себя покупку и продажу волатильности (стратегия создана при цене

базового актива в $ 15)

Статья размещена в рубрике: Риски финансовых потерь

|