стоимость позиции

В таблице 6—12 представлены все

расчеты, где стоимость позиции фигурирует как наличный баланс в терминах

«дебит/кредит», а волатильность портфеля (125 длинных акций и 2 коротких

годовых опциона 95 — колл) в денежном выражении. Независимый расчет

волатильности стратегии по тому же алгоритму, что и для отдельных позиций (см.

табл. 6—10) показал: среднее изменение за неделю составляет 0.88%, а недельное

стандартное отклонение 0.75% (вычисления производились на основе сведений за

последние пять дней, где ценовые колебания не изменили экспозицию стратегии

более, чем на 10). На основании данных сведений был получен «вектор

компоненты волатильности» стратегии. Матрица корреляционных коэффициентов

здесь не приведена из-за отсутствия в этом потребности (у нас только два

актива), а корреляция (для справки) составляет 0.9994375.

|

Наименование

|

Акции

|

Опционы

|

Портфель

|

|

Позиция

|

длинная

|

короткая

|

рыноч но—нейтральная

|

|

Объем позиции

|

+

125

|

-2

|

|

|

Цена

|

93.87

|

18.70

|

|

|

Стоимость позиции

|

+

11,734

|

-3,740

|

+7,994

|

|

Волатильность позиции

|

9.95%

|

32.61%

|

+45.8

|

|

Вектор компоненты волатильности

|

+

1,168

|

-1,220

|

+65.8

|

|

Компонента среднего изменения

|

+361.3

|

-321.8

|

+39.5

|

|

Значение риска

|

-1,565

|

-1,691

|

-69.0

|

Таблица

6-12. Расчет «значения риска» (VaR)

стратегии продажа волатильности на «кубе»

Изменяя количество акций, можно

добиться меньшей величины «значение риска». Итерационный поиск показал, что

если ввести в стратегию 131.35 акции, то оно будет соответствовать

минимально возможному в данном случае значению « — 10.84». Это важный факт,

потому что он дает нам в руки еще один механизм «тонкой настойки» стратегии,

если у нас нет никаких иных соображений относительно будущего поведения цены

и волатильности. При этом надо понимать: модель «значение риска» обладает

недостатками, поэтому не следует ей слепо доверять. Скажем, хотя следовало бы

ожидать, что «значение риска» для стратегии длинной волатильности (125 коротких

акций и 2 длинных 95 — колл) окажется таким же, как и в короткой

волатильности, тем не менее расчеты показали: у нее «значение риска» = — 148.

Объяснение такой ситуации — в той

рыночной тенденции, которая предшествовала вводу позиции, демонстрируя

уверенный подъем цен, поэтому показатели, введенные в модель оценки риска,

можно было бы воспринять как нехарактерные. А если это так, то нельзя быть

окончательно уверенным, следует ли полностью доверять показателям изменения и

стандартного отклонения (см. табл. 6—Юиб—11).

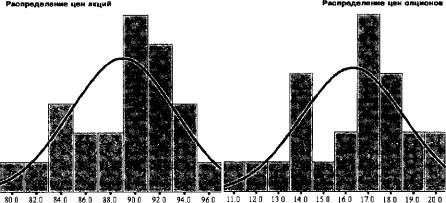

Предпосылки для возникновения перекоса хорошо демонстрирует графическое

представление плотности распределения цен (см. рис. 6 — 4), объясняемое

существованием ярко выраженного тренда в предыдущем периоде, автоматически

экстраполируемым моделью в будущее.

Рис.

6-4. Плотность

распределения цен акции и опциона

Статья размещена в рубрике: Риски финансовых потерь

|