Риск базового инструмента

Риск базового инструмента

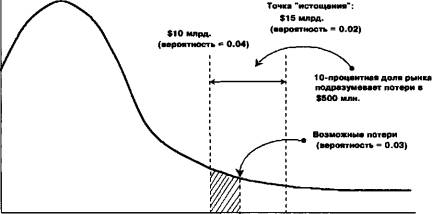

гипотетического кэт —бонда показан на рисунке 11 — 3 и является хорошо

распределенным, где высокий риск сосредоточен в области низкой частоты. В

данном примере держатель кэт — бондов потерял бы приблизительно 500 миллионов

долларов основной суммы, линейно распределившихся в диапазоне 5 миллиардов

долларов, начиная с потерь в 10 миллиардов долларов в промышленном секторе,

если эмитент владеет 10% рынка. Вероятность чрезмерного риска начинается от

точки, соответствующей 10 миллиардам долларов страховых выплат, где частота

не превышает 4%, или 1 к 25. Вероятность чрезмерного риска в точке

«истощения» составляет 2%, или 1 к 50. Ожидания потерь для этого уровня

перестрахования составляют 3%, что является средним убытком, рассчитанным

моделью. Рейтинговые агентства используют статистику для сравнения с эталонными

таблицами риска дефолта корпоративных облигаций (см. табл. 11—4),

представляющую вариант эталона. Учитывая нахождение однолетней оценки

дефолта от «Ва» к «В» в интервале между 1.35% и 7.25%, она подходит к

описанным выше гипотетическим кэт — бондам.

Изложение принципа кэт —бондов, а

также предпосылок, обеспечивших возникновение этих специфических

инструментов, дает понимание рисков, связанных с ними. Хотя ценовая кривая

создает относительно благоприятное впечатление о потерях, реально

возникающих вследствие резкого обесценивания инвестицией в данные

инструменты, но возникает вопрос: не существует ли возможности частично или

полностью устранить риск убытков? Ориентация на статистику, утверждающая о

небольшой вероятности наступления неблагоприятных событий, после событий 11

сентября 2001 г. не может быть веским доводом, поскольку сегодня кардинально

пересматриваются взгляды на риск, и одно из новых правил гласит: необходимо

принимать во внимание возможность полного краха страхового рынка.

В связи с этим рассмотрим

возможность управления риском убытков от владения кэт — бондами. Профиль,

представленный на рисунке 10 —3 и показывающий предполагаемый размер потерь в

зависимости от частоты катастроф, оказывающих влияние на катастрофный индекс,

который лежит в основе кэт — бондов, по форме напоминает гамму длинного

опциона. В этом можно убедиться, обратившись к рисунку 11—4, где дан профиль

гаммы годового опциона пут «далеко вне денег», чья

частота

PaiMtp

потар»

Рис. 11-3. Ценообразование

кэт—бондов в терминах потери от частоты (источник: Hedge Financial Product)

|

Рейтинг/классификация

|

1-летняя оценка дефолта,%

|

10-летняя оценка дефолта,%

|

|

Ааа

|

0.00

|

|

0.75

|

|

Аа

|

0.01

|

|

1.15

|

|

А

|

0.04

|

|

1.75

|

|

Ваа

|

0.15

|

|

4.65

|

|

Ва

|

1.35

|

|

20.95

|

|

В

|

7.25

|

|

44.30

|

|

Инвестиционное

качество

|

0.05

|

|

2.45

|

|

Спекулятивное

качество

|

3.95

|

|

26.10

|

|

Все

компании

|

1.15

|

|

8.15

|

Таблица

11-4. Риск дефолта корпоративных

облигаций (источник: Hedge Financial Product)

цена исполнения отстоит на 15% от

текущей цены при 10-процентной волатильности. Рисунок 11—5 показывает гамму

годового опциона колл «далеко вне денег», тоже с ценой исполнения, удаленной на

15% от текущей цены базового актива.

Статья размещена в рубрике: Риски финансовых потерь

|