расхождение подразумеваемой волатильности между опционами

Исключения

тоже бывают, хотя достаточно редко. Однажды удалось обнаружить настолько

сильное расхождение, что оно стоит того,

чтобы

привести его в пример. В конце октября — начале ноября 2001 г. сложилась

ситуация, обеспечившая удивительно сильное расхождение подразумеваемой

волатильности между опционами пут и колл, торгуемыми на акции Gucci Group

N.V. (GUC, NYSE). Несмотря на относительно высокие показатели открытого

интереса — несколько тысяч контрактов, «бид —аск» спрэд в тот момент отличался

своей шириной, но даже этот факт не оправдывал существующей диспропорции, как

можно видеть по результатам вычислений подразумеваемой волатильности в различных

вариантах (см. табл. 1 — 1).

Таблица

1-1. Подразумеваемая волатильность 77—дневных опционов на

акции Gucci Group N.V. (GUC, NYSE) в начале ноября 2001 г.

|

Цена исполнения

|

Класс опциона

|

Цена

бид

|

Цена аск

|

Волатильность, рассчитанная по:

|

|

Бид

|

Средней

между бид и аск

|

Аск

|

|

80

|

Колл

|

5.60

|

7.60

|

0.05%

|

14.06%

|

23.89%

|

|

80

|

Пут

|

2.35

|

3.50

|

32.06%

|

36.33%

|

40.51%

|

|

85

|

Колл

|

1.80

|

2.80

|

6.52%

|

9.99%

|

13.33%

|

|

85

|

Пут

|

5.10

|

6.80

|

36.67%

|

42.15%

|

47.63%

|

|

90

|

Колл

|

0.20

|

1.00

|

7.95%

|

11.79%

|

14.95%

|

|

90

|

Пут

|

13.40

|

16.60

|

71.58%

|

81.75%

|

91.95%

|

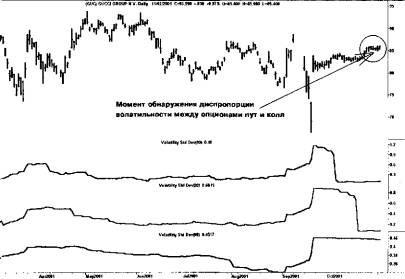

Что привело к подобной аномалии? Частичный ответ можно

найти, обратившись к ценовому графику (см. рис. 1 —2). Вторая причина

кроется в незначительной торговой активности с опционами, а повышенные

показатели открытого интереса можно объяснить действиями маркет-мэйкеров,

хеджирующих свои позиции, а также операциями торговцев волатильности,

рассчитывающих на сильные размахи цены.

Опционная

волатильность, наблюдаемая на разных сериях, — серьезная тема,

особенно при рассмотрении вариантов тактики торговли на опционных рынках.

Анализ, сравнивающий подразумеваемую волатильность опционов с одинаковыми

ценами исполнения, но с различными сроками до истечения, часто дает

интересную информацию для размышления. Обычно наблюдаемая картина такова: чем

дольше срок жизни опциона, тем меньше его волатильность. Это правило поРис. 1-2. Дневной график Gucci Group N.

V. (GUC, NYSE), где представлены индикаторы исторической волатильности,

последовательно 90—, 20— и 10—периодной (снизу вверх)

чти неукоснительно

соблюдается, в чем легко убедиться, если попытаться сравнить 1 — 3-х

месячные опционы с теми, чей срок составляет год и более. Но более пристальное

исследование по всем сериям позволяет иногда увидеть, как среднесрочные

опционы, располагающиеся в промежутке между самыми ближними сериями и более

отдаленными, обладают большей волатильностью в сравнении с прочими. Этот

факт не всегда однозначно расшифровывается и толкуется.

Статья размещена в рубрике: Управление финансовыми рисками

|