Примеры стратегий волатильности

Представляемые здесь примеры взяты

из торговой практики разных инвесторов. Некоторые, уже «отработанные»,

стратегии были исследованы позже с целью выяснения вопроса, можно ли было

прибегнуть

к другой альтернативе, и насколько

она оказалась бы продуктивней. Как вы увидите, подобные изучения позволяют

обнаружить довольно любопытные идеи и породить своеобразные концепции.

Пример №1. Покупка

волатильности на NEW ERA NETWKS

07/19 09/29 12/09 02/17 04/28 07/07 09/15 11/24

02-16401: InpUed Vol

qiose'162.42

08/25 09/14 10/03 10/20 11/08 11/28 12/15 01/05 01/25

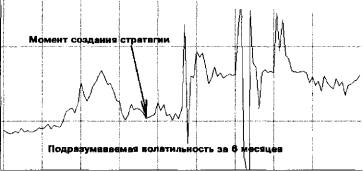

Рис.

7-1. Подразумеваемая

волатильность NEON за 2-летний и 6-месячный периоды

Цена акции NEW ERA NETWKS (NASDAQ: NEON) в конце

октября 2000 г. составляла около 15 долларов. Когда-то эти бумаги торговались и

по $95, но в последний раз такие цены наблюдались в феврале — марте 2000 г.

Хотя подразумеваемая волатильность по этой бумаге достаточно велика в

сравнении со многими акциями NASDAQ или NYSE, но определенно — она могла

вырасти еще, так как ранее демонстрировала куда более высокие значения (см.

рис. 7—1).

Указанные предпосылки обеспечили

возможность использования стратегии длинной волатильности с выполнением дельта

— нейтрального хеджирования. Состав стратегии: короткая позиция на 670 акций

по $15.50 и 10 длинных апрель — 15 —колл (5 —месячных) по $4 5/8 (в то время

торговля на фондовом рынке велась на основе одной шестнадцатой). Вычисления

позволили определить ценовые уровни, где необходимо осуществлять

ребалансировку при изменении экспозиции стратегии на 0.04, что определяет

торгуемый лот в 40 акций. В таблице 7 — 1 представлены фрагменты расчетов на 1

ноября 2000 г., где в первой колонке указано количество акций, которое должен

иметь портфель, вторая представляет значения для лимитных ордеров на продажу, а

третья — на покупку.

Таблица

7-1. Список

лимитных ордеров для торговли лотом в 40 акций

|

Кол-во акций

|

Продажа

|

Покупка

|

|

-990

|

56-3/16

|

56-1/8

|

|

-750

|

18-6/16

|

18-5/16

|

|

-710

|

16-15/16

|

16-7/8

|

|

-670

|

15-9/16

|

15-7/16

|

|

-630

|

14-9/16

|

14-5/16

|

|

-590

|

13-5/8

|

13-5/16

|

|

-550

|

12-11/16

|

12-3/8

|

|

-510

|

11-7/8

|

11-9/16

|

|

-470

|

11-1/8

|

10-3/4

|

|

-30

|

3-3/8

|

3

|

|

-0

|

2-3/4

|

2-7/16

|

Для данной торговли была выбрана

тактика «рехеджирование на каждом ценовом уровне» и сформулированы следующие

правила:

1.

После входа в позицию при цене $15.50 выставляются лимитные ордера на

продажу выше текущей цены (из колонки «Продажа») и лимитные ордера на

покупку (из колонки «Покупка»).

2.

После исполнения ордера на покупку

вводится ордер на продажу, который находится на предыдущем уровне. Например,

после исполнения покупки по 12 3/8 вводится ордер на продажу по 13 5/8 и т.д.

3.

После исполнения ордера на продажу

вводится ордер на покупку, который находится уровнем ниже. Например, после

исполнения продажи по 16 15/16 вводится ордер на покупку по 15 7/16 и т.д.

Статья размещена в рубрике: Управление финансовыми рисками

|