Поведение тэты во времени

Поведение

тэты во времени характеризуется ярко выраженной нелинейностью — чем ближе

срок до истечения, тем выше значение тэты в абсолютном выражении. Но в ряде

случаев, особенно при определении методов управления риском стратегий

волатильности, которые мы будем обсуждать позже, имеет смысл уйти от математики

и принять условно, что динамика временного распада линейна во времени.

Назовем эту тэту «линейной тэтой», поскольку такого понятия в

теории опционов не существует, но позже оно нам понадобится. Вычислить

«линейную тэту» не составляет никакого труда: достаточно поделить

опционную премию на число календарных или торговых дней, в зависимости от

целей анализа — требуется нам оптимистичный взгляд или пессимистичный.

Например, для 30—дневного опциона колл с ценой исполнения 100 при цене актива

100 можно дать оценку «линейной тэте», как находящейся в границах от 0.04 до

0.058 (0.04= 1.216/30 и 0.058= 1.216/21). Сравнение с центральной строкой

таблицы 2—1 показывает, что

математическая модель указывает на текущее значение тэты в размере 0.022 при

расчете на 365—дневной основе и 0.031 — на 253—дневной.

2.5.

Ро

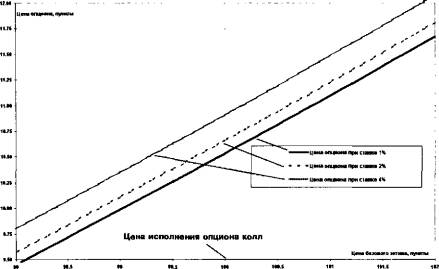

Рис. 2-8. Цена 100—дневного американского

фондового опциона колл при 50—процентной волатильности при различных процентных

ставках

Ро {Rho)

— характеризует

чувствительность цены опциона от изменения процентных ставок. Опционы пут и

колл по-разному реагируют на колебания ставки. При их подъеме премия по

опционам колл растет, а опционы пут дешевеют. При снижении ставок — наоборот.

Для опционов колл «ро» — величина положительная, а для опционов пут —

отрицательная. Опционы «вне денег» в меньшей степени испытывают на себе

влияние со стороны процентных ставок, в то время как «ро» опционов «в деньгах»

имеет большую величину. С приближением срока истечения опционы становятся

все более чувствительными к влиянию процентных ставок.

Статья размещена в рубрике: Управление финансовыми рисками

|