Дихотомизация сценарных спектров

Дихотомизация сценарных спектров

для аппроксимации совместных вероятностей эффективна лишь до тех пор, пока вы

разделяете их примерно на равновероятном уровне (0,5). Чем дальше от него

проводится дихотомизация, тем менее точной становится аппроксимация.

Рис.

3.4.

Вновь обратимся к примеру из

Феллера, приведенного в начале этой главы:

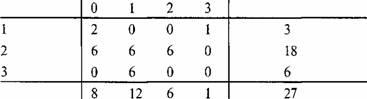

Если дихотомизировать сценарный

спектр X, объединив исходы 0 и 1 в сценарий А спектра X, а исходы 2 и 3 в

сценарий В спектра X, то мы удалимся от равновероятного уровня. Уровень,

который мы получим при такой дихотомизации, будет равен 0,74074, поскольку,

судя по безусловным плотностям в X, двадцать из двадцати семи исходов

(74,074%) приходятся на 0 или 1, и только семь из двадцати семи исходов

(25,92%) приходятся на 2 или 3 (см. рис. 3.5).

Если то же самое проделать со

сценарным спектром Y, объединяя исходы 1 и 2 в сценарий А спектра Y, а исход 3

переименовывая в сценарий В спектра Y, то преобразованный спектр Y станет

таким, как показано на рис. 3.6.

Заметьте, что спектр Y также

дихотомизирован не равновероятно, а поблизости к 0,777.

Приступим к формированию таблицы

совместных вероятностей в следующем виде:

Теперь, исходя из того, что

коэффициент корреляции г между этими двумя сценарными спектрами равен 0,

определим четыре совместные вероятности нашей таблицы:

р(А | А) = 0,74074 * 0,777 * (1 - 0) + 0,74074 * 0 = 0,5761;

р(А | В) = 0,74074 * 0,222 * (1 - 0) + 0 * 0 = 0,16461;

р(В\А) =

0,2592 * 0,777 * (1 - 0) + 0,0362 * 0 = 0,2016461;

р(В\ В) =

0,2592 * 0,222 * (1 - 0) + 0,222 * 0 = 0,05761316873.

(Обратите внимание на величины

интерантисечений в предыдущих уравнениях.)

Теперь мы можем завершить таблицу:

|

|

|

X

|

|

|

|

|

А

|

В

|

|

|

А

|

0,5761

|

0,2016461

|

|

Y

|

В

|

0,16461

|

0,05761

|

Поскольку в исходной таблице мы

использовали не вероятности, а фактические замеры по двадцати семи

реализациям, мы можем умножить полученные вероятности на двадцать семь и

получить таблицу ожидаемых частот:

X

|

|

|

А

|

В

|

|

|

А

|

15,56

|

5,44

|

|

Y

|

В

|

4,44

|

1,56

|

Мы видим, что можно ожидать 15,56

реализаций (из двадцати семи) по сценарию А из спектра X и по сценарию А из спектра

Y. Вспомните, что это соответствует реализации 0 или 1 исходного спектра X

и 1 или 2 исходного спектра Y. Переходя к исходному спектру,

обнаруживаем, что на самом деле таких реализаций было четырнадцать (из двадцати

семи):

Сходные ошибки можно найти и в

других трех квадрантах. Такой неточностью мы обязаны тому, что дихотомизировали

исходное распределение слишком далеко от действительно равновероятного

уровня (мы дихотомизировали на уровнях 0,74074 и 0,777). Поэтому наши

аппроксимации совместных распределений оказались менее точными.

Давайте вернемся назад и

дихотомизируем эту таблицу на уровнях 0,5. Для этого попытаемся ответить на

вопрос: «Где на оси X находится уровень 0,5?»

Сначала просуммируем произведения

каждого исхода X на его частоту:

8*2 = 0; 12* 1 = 12; 6*2 = 12; 1*3

= 3. Итого = 27.

Теперь разделим полученную сумму на

общее количество реализаций (27) и найдем взвешенное по вероятности среднее:

27/27

= 1

Это значит, что если бы это было

непрерывное распределение, то мы могли бы ожидать 50% реализаций меньше 1 и

50% — больше.

1*3 = 3; 2* 18 = 36; 3*6= 18; Итого

= 57.

Теперь разделим полученную сумму на

общее количество реализаций (27) и найдем взвешенное по вероятности среднее:

57/27 = 2,111

То есть если бы это было

непрерывное распределение, то мы могли бы ожидать 50% его реализаций меньше

2,111 и 50% - больше.

Теперь рассчитаем вероятности для

четырех квадрантов:

р(< 0,5 | < 0,5) = 0,5 * 0,5

* (1 - 10 |) + 0,5 * 101 = 0,25 * 1 + 0,5 * 0 = 0,25.

«Подождите, — скажете вы, — поскольку

имеет место стохастическая независимость, нет нужды все это проделывать; мы

можем просто перемножить вероятности для каждого из четырех квадрантов и

определить вероятности, ассоциированные с каждым квадрантом. Это даст

совместную вероятность 0,25 для каждого квадранта» Все это совершенно верно.

Квадранты разделены точно значением 1 по X и значением 2,111 по Y. То

есть в каждом квадранте мы можем ожидать 25% всех реализаций, или 6,75

реализаций из 27 (27 * 0,25).

Глядя на таблицу, может оказаться сложновато

выделить в каждом квадранте 6,75 исходов: ведь в ней представлены дискретные

исходы, а мы для удобства дихотомизации таблицы на равновероятных уровнях

обращались с ними, как с непрерывными. Например, если взять строку

реализаций Y для исхода «2», то сколько их будет ниже, а сколько выше уровня

2,111?

Разумеется, в случае более удобных

распределений механизм образования совместных вероятностей из составляющих

безусловных вероятностей более нагляден.

А сейчас рассмотрим другую ситуацию

с двумя потоками исходов двенадцати конов:

ПотокХ 2

1-1-221-1 2 1-1-2 noTOKY 2 2 2

1 1 1 -1 -1 -2

-2 -2 ВРЕМЯ —>

Мы можем определить, что

коэффициент корреляции этих двух потоков равен 0,33333. Если мы теперь примемся

составлять таблицу совместных вероятностей, то определим также и безусловные

плотности (каждый из четырех сценариев каждого сценарного спектра имеет

вероятность реализации 0,25).

X

|

|

-2

|

-1

|

1

|

2

|

Безусл. плотность Y

|

|

-2

|

1

|

1

|

1

|

0

|

3 (Р = 0,25)

|

|

Y -1

|

1

|

1

|

0

|

1

|

3 (р-0,25)

|

|

1

|

1

|

0

|

1

|

1

|

3 (Р = 0,25)

|

|

2

|

0

|

1

|

1

|

1

|

3 (р = 0,25)

|

|

Безусл. плотность X

|

3

|

3

|

3

|

3

|

12

|

|

вероятность

|

0,25

|

0,25

|

0,25

|

0,25

|

Р = 1,0

|

Если мы теперь проведем

дихотомизацию точно на уровне 0,5 для обоих сценарных спектров, то в каждом

спектре получим по два сценария, которые будем называть «+» и «». Вероятность

реализации каждого сценария в спектре равна 0,5. Сценарий «+» включает те

исходы, которые больше 0, а сценарий «—» содержит исходы, меньшие 0. Таблица

будет выглядеть следующим образом:

2

4

X

+

4 2

Вернемся теперь к нашему уравнению

для определения совместных вероятностей и посмотрим, насколько близки эти

данные к расчетным:

р(-|-) = 0,5 * 0,5 * (1 -1 0,3333

!) + 0,5 * 10,3333

= 0,25 * 0,6666 + 0,5 * 0,3333

= 1,66666 + 0,166666

= 0,33333

р(-|+) = 0,5 * 0,5 * (1 -10,33331)

+ 0 * 10,33331 = 0,25 * 0,6666 + О = 1,66666 + 0 = 1,66666

р(+|+) = 0,5 * 0,5 * (1 -1 0,3333

|) + 0,5 * | 0,3333 | = 0,25 * 0,6666 + 0,5 * 0,3333 = 1,66666 + 0,166666 =

0,33333

р(+|-) = 0,5 * 0,5 * (1 - 10,3333

|) + 0 * | 0,3333 | = 0,25 * 0,6666 + О = 1,66666 + 0 = 1,66666

Таким образом, наша формула дает

следующие оценки совместных вероятностей:

Это точно совпадает с эмпирическими

данными потока исходов. Заметьте, что такая точность объясняется тем, что мы

провели дихотомизацию на уровне 0,5.

Судя по таблице, мы, например,

можем ожидать отрицательного числа в потоке X и отрицательного числа в

потоке Y в четырех из двенадцати случаев и так далее (для трех других

квадрантов.

«Подождите, — скажете вы, — разве

нельзя взять один из этих квадрантов и дихотомизировать его для получения более

детальных вероятностей, не ограничиваясь достигнутым?» Другими словами, в

этом примере вы хотите знать не только, какова вероятность, скажем,

положительного числа в обоих потоках, но и какова вероятность —2 в потоке X и

—1 в потоке Y. То, чему мы пока что научились, даст вам точное совместное

распределение, если у вас есть два бинарных безусловных распределения — то

есть, когда у вас есть два безусловных распределения, каждое из которых имеет

только два возможных исхода, два возможных сценария (как в большинстве азартных

игр, где вы выигрываете М с вероятностью Хи проигрываете Nc вероятностью

Y). Однако хотелось бы получать совместные распределения для любых безусловных

распределений, а не только для бинарных.

Тут-то мы и подходим к сути дела.

|

|

|

X

|

|

|

|

|

-

|

+

|

|

|

-

|

0,333333

|

0,1666666

|

|

Y

|

+

|

0,1666666

|

0,3333333

|

Статья размещена в рубрике: Новый подход к управлению капиталом

|