Стандартное отклонение

Стандартное отклонение (standard deviation) тесно связано с дисперсией

(и, следовательно, со средним абсолютным отклонением). Стандартное отклонение

является квадратным корнем дисперсии.

Третий момент распределения называется асимметрией (skewness), и

он описывает асимметричность распределения относительно среднего значения

(рисунок 3-2).

В то

время как первые два момента распределения имеют размерные величины (то есть те же

единицы измерения, что и измеряемые параметры), асимметрия определяется таким

способом, что получается безразмерной. Это просто число, которое описывает форму

распределения.

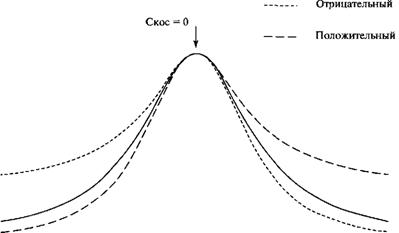

Рисунок 3-2 Асимметрия

Положительное значение

асимметрии означает, что хвосты больше с положительной стороны распределения,

и наоборот. Совершенно симметричное распределение имеет нулевую асимметрию.

В симметричном распределении среднее, медиана и мода

имеют одинаковое значение. Однако когда распределение имеет ненулевое значение

асимметрии, оно может принять вид, показанный на рисунке 3-3. Для

асимметричного распределения (любого распределения с ненулевой асимметрией)

верно равенство:

(3.08) Среднее - Мода = 3 * (Среднее - Медиана)

Есть много способов для расчета асимметрии, и они

часто дают различные ответы. Ниже мы рассмотрим несколько вариантов:

(3.9)

S == (Среднее - Мода) / Стандартное отклонение

(3.10)

S = (3 * (Среднее - Медиана)) / Стандартное

отклонение

Уравнения (3.09) и (3.10)

дают нам первый и второй коэффициенты асимметрии Пирсона. Асимметрия также

часто определяется следующим образом:

N

(3.11) S

= l/NX(((Xi-A)/D)A3),

i=l

где S

= асимметрия;

N = общее число точек данных;

Х = значение, соответствующее

точке i;

А = среднее арифметическое

значений точек данных;

D = стандартное отклонение

значений точек данных.

И наконец, четвертый момент распределения, эксцесс (kurtosis) (см.

рисунок 3-4), измеряет, насколько у распределения плоская или острая форма (по

сравнению с нормальным распределением). Как и асимметрия, это безразмерная

величина. Кривая, менее остроконечная, чем нормальная, имеет эксцесс

отрицательный, а кривая, более остроконечная, чем нормальная, имеет эксцесс

положительный. Когда пик кривой такой же, как и у кривой нормального

распределения, эксцесс равен нулю, и мы будем говорить, что это распределение с

нормальным эксцессом. Как и предыдущие моменты, эксцесс имеет несколько

способов расчета. Наиболее распространенными являются:

где К = эксцесс;

Q ==

семи-интерквартильная широта; Р = широта перцентиля 10-90.

(3.13) К = (1

/ N (Z (((X - А) / D)A 4))) - 3,

где К = эксцесс;

N = общее число точек данных;

Х = значение, соответствующее

точке i;

А = среднее арифметическое значений точек данных;

D =

стандартное отклонение значений точек данных.

Наконец, необходимо

отметить, что «теория», связанная с моментами распределения, намного

серьезнее, чем то, что представлено здесь. Для более глубокого понимания вам

следует просмотреть книги по статистике, упомянутые в списке рекомендованной

литературы. Для наших задач изложенного выше вполне достаточно. До настоящего

момента рассматривалось распределение данных в общем виде. Теперь мы изучим

нормальное распределение.

Статья размещена в рубрике: Математическое управление капиталом

|