Первый вопрос: какое движение спот нам нужно, чтобы «оплатить» тету (амортизацию премии)? Второй вопрос: какую часть дельты нужно продать, чтобы, как минимум, не потерять деньги из-за теты («отбить» тету)?

Таблица 22,3

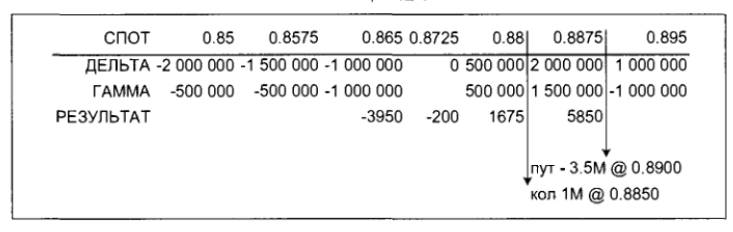

Ответы проще всего найти с помощью несложной прикидки: 200 долл. будут «отработаны» спотом при движении, например, 100 000 на 20 пипсов (0.0020).Те. точка окупаемости 0.8725 + 0.0020 = 0.87451. Если вы продадите 200 000 евро по 0.8733, вы гарантированы от потерь на тете. Такой подсчет не точен, но вряд ли имеет смысл уточнять все до копейки, когда говоришь об «искусстве»!

А что делать, если тета «отбивается» на расстоянии почти одного интервала (0.0075)? Такое происходит, когда куплены краткосрочные опционы и проданы месячные: у обоих «сильная» гамма и тета, но у краткосрочных они немного больше. Поэтому дельта набирается очень медленно, и чтобы «отбить» тету, нужно большое движение. Но большие движения случаются редко, и спот, как правило, движется в узком диапазоне, даже не достигая первых интервалов.

Поэтому трейдер с «длинной гаммой» всегда стоит перед дилеммой: если продать всю дельту, чтобы покрыть тету, и спот пойдет далеко, то не заработаешь. Но если продать часть дельты и спот вернется к центру интервала, то потеряешь. В конечном итоге приходят к некой пропорции продажи дельты: 50-70%.

Рассмотренный вариант («длинной гаммы» и «короткой веги») облегчает участь трейдера, если спот остается в узком диапазоне: даже если он не упустит возможности перехеджироваться, и рынок останется в узком диапазоне, потери на тете компенсируются выигрышем на падении волатильностей. Поэтому пропорция продажи дельты может быть 50%: то, что будет потеряно на дельте, будет заработано на веге, но если спот пойдет вверх — останется больше возможностей заработать на недоироданной дельте.

Если же позиция «длинная гамма» и «длинная вега» (ориентированная на резкое движение спот и прогноз роста волатильностей), то продажа дельты для хеджирования теты может быть 80%: если спот останется в узком интервале, потери на тете усугубятся потерями на волатильностях. Поэтому с тетой следует быть консервативным.

Предложена упрощенная логика: как правило, тета отнимает около половины первого интервала; здесь же она «отбивается., после первых десяти базисных пунктов.

перевозки из китая, международные грузоперевозки