Как захеджировать безрисковый портфель с максимальной прибылью? Если следовать теории, то при изменении дельты следует приводить дельту к размеру, гарантирующему, что на небольших изменениях спота стоимость портфеля не изменяется. Поскольку дельта меняется с изменением спота, волатильности, форвардов и времени до истечения, можно представить тысячи сделок, которые потребуются для претворения теории в практику. В процессе подобного хеджирования расходы на оформление сделок будут колоссальными, а доходы — минимальными. Таким образом, вопрос получения прибыли от операций перехеджировапия также оказывается вопросом искусства, а не науки.

Как управлять короткой и длинной гаммой?

Ответ на этот вопрос невозможен без ваших ожиданий по рынку. ДЛЯ формирования прогноза рынка трейдеры используют технический анализ: графики цен базового актива анализируются на уровни сопротивления и поддержки, отношения к средней тенденции и прочее. Сам процесс технического анализа также является искусством.

Поэтому без искусного прогнозирования поведения спот невозможно искусное управление дельтой.

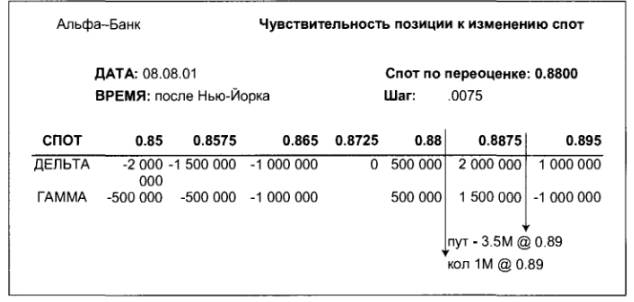

Итак, перед вами уже рассмотренная выше позиция. Предположим, трейдер ожидает, что спот будет находиться в неком интервале, где уровень поддержки близок, и поэтому вероятно, что спот будет двигаться вверх.

При движении вниз рассматриваемая позиция потеряет деньги, а вверх — заработает. Это предполагает некий «бычий» взгляд на рынок. Кроме того, вега негативная, т.е. в случае падения волатильности книга заработает. Поскольку волатильности падают, когда спот возвращается в старый диапазон цен, можно предположить, как была создана позиция. Скорее всего, спот недавно упал до уровня поддержки, и трейдер продал много путов. Отсюда «внизу» появилась одновременно и короткая гамма, и короткая вега.

Посмотрим, путы какой дельты продал трейдер. Гамма остается постоянной (500 000 на интервал), значит проданы средне- и долгосрочные путы: их гамма ведет себя очень плавно. Если бы были проданы краткосрочные путы otm («без денег»), то при движении спота вниз гамма бы возрастала резко, т.к. гамма краткосрочных опционов резко меняется при приближении к уровню atm.