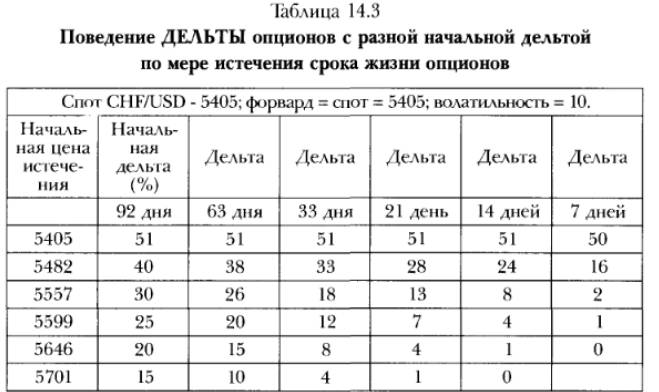

Амортизация премии у опционов с маленькой дельтой (или большой дельтой) меньше в денежном выражении, чем у опционов «при своих». Например, у опционов, истекающих через 1 неделю, тета опциона пут с дельтой 25% может быть равна 3,1, в то время как тета опциона ПУТ с дельтой 50% может составить 3,9

Таким образом, если вы покупете atm-оицион с номиналом $1 млн., его тега будет больше (больше амортизация премии) по абсапкяпнаму значению* чем у опциона «без денег» (или «при деньгах») с номиналом $1 млн.

Однако (!), сравнивая одинаковые инвестиция в опционы с низкой дельтой и atm, можно сказать, что первые теряют стоимость быстрее! Например, если вы потратили $1 млн. на премию (а не купили опцион номиналом $ 1 млн.) для покупки опциона «при своих», этот опцион потеряет меньше временной стоимости, чем опционы «без денег», купленные за $1 млн. Обратите внимание, что в первом случае вы покупаете опционы г одинаковой номинальной стоимостью, в то время как во втором — вы делаете одинаковые инвестиции (разные номиналы) в опционы.

Форд Сиерра Цены, отзывы, фото - запчасти форд сиерра. Запчасти: Москва.

Таким образом, если в приведенном выше примере вы инвестируете 1 млн. долл. в 2 млн. номинала 25-дельтовых опционов2, то за ночь они теряют 3,1x2. В то же время, если бы вы купили за 1 млн. долл. 1 млн. номинала 50-дельтового опциона, то за ночь он теряет 3,9. Следовательно, стоимость ваших инвестиций падает быстрее при одинаковых инвестициях в опционы с меньшей дельтой.

Интуитивно, это имеет смысл, т.к. инвестор может купить большее количество otm-опционов, чем опционов «при своих»! И они будут увядать быстрее! Таким образом, если вы: а) должны выбирать между инвестированием в atm-опцион с номиналом $1 млн. или опцион номиналом $2 млн. с дельтой 25% и б) заинтересованы в сохранении стоимости опциона, то вы купите atm-опцион номинальной стоимостью $1 млн. (и откажетесь от левериджа в $2 млн. в пользу сохранения стоимости опциона).

3. Поскольку с истечением времени опционы с изначально низкой дельтой теряют дельту (т.е. возможность зарабатывать деньги на перехеджировании позиций) быстрее, на них сложно зарабатывать.