Зная премию опциона со сроком истечения, например, через 365 дней, можно найти стоимость премии опциона с другой срочностью. Более того, уровни тет данных опционов будут обратно пропорциональны отношению премий. Например, если премия опциона со сроком истечения 1 год (365 дней) равна 215, то премия опциона со сроком истечения 1 месяц (33 дня1) равна 215 х квадратный из 33/365 = 64,64.

В случае с тета, 0,3 х квадратный из 365/33 = 0.998.

Термин неделя или месяц применяется строго в терминологии форвардного рынка: от даты поставки до даты поставки, а не от даты сделки (сегодня) до даты истечения опциона. Например, в четверг 30 июня (дата сделки) куплен недельный опцион на USD/CHF. В обычной ситуации дата поставки премии 4 июля (второй рабочий день), но 4 июля в США праздничный день, второй рабочий день 5 июля. Теперь прибавляем к 5 июля неделю и получаем, что дата поставки 12 июля (вторник). Отсчитываем назад 2 рабочих дня, получается 8 июля – пятница. Т.е. при исполнении опциона 8 июля в пятницу поставка произойдет 12-го во вторник. Таким образом 1 неделя в данном примере будет 8-дневной, с четверга 30 июня до пятницы 8-го, хотя между датами поставок всего 7 дней.

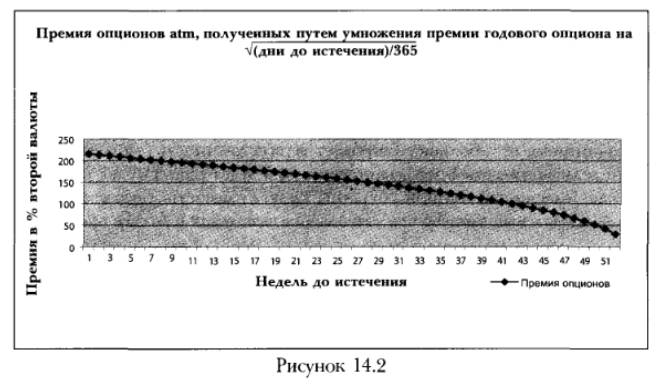

Несколько наблюдений из рис. 14.2:

1) График имеет форму функции квадратного корня.

2) Можно заключить, что, как и в случае веги:

а) 1-недельный atm-опцион (в среднем) будет терять стоимость в два раза быстрее, чем 1-месячный atm-опцион (оба рассчитаны для одинаковой волатильности); то же самое относится к парам: 1-месячный — 3-месячный и 3-месячный — 1-летний;

б) 1-летний atm-опцион потеряет только половину своей стоимости в первые девять месяцев своей жизни.

Зная математическое соотношение, можно объяснить и обобщить это наблюдение (только для опционов «при своих», при плоских кривых волатильностей и форвардов): премия уменьшается вдвое для периода в четыре раза короче, т.к. корень квадратный 1/4 = 1/2.

Поскольку 365/4 = 91, премия годового опциона равна atm-премии двойного номинала опциона, истекающего через 91 день.

3) Далее если опцион стоит дорого, это не означает, что он будет быстро терять стоимость. Более важна зависимость теты от времени, оставшегося до конца срока опциона. Чем меньше срок, тем быстрее амортизация премии опциона atm. Например, вы тратите $10 000 на один 1-недельный atm-опцион и на один 1-месячный atm-опцион. У 1-недельного опциона тета больше, и он будет терять стоимость быстрее. В конце недели стоимость 1-недельного опциона будет равна нулю, в то время как 1-месячный опцион сохранит свою стоимость. Срок опциона — такой же важный фактор при определении теты, как и размер премии.

Расчет премии опциона

Особенности поведения теты опционов с разной дельтой

Амортизация премии у опционов с маленькой дельтой

Поведение теты опционов «при деньгах» и опционов «без денег»

Влияние форвардных ставок на тету