Диапазонный форвард (risk reversal, combo, range forward, tunnel, collar)

Диапазонный форвард — покупка опциона кол (пут) и продажа опциона пут (кол) с разными ценами исполнения, но одной датой истечения.

Эта стратегия часто используется корпорациями и инвесторами для хеджирования. Предположим, через 1 месяц вы должны получить 10 млн. EUR из Германии, и в тот момент вам надо будет конвертировать их в доллары. Таким образом, у вас возникает валютный риск по EUR/ USD, и вам надо застраховаться от падения EUR против USD. Вы купите опцион EUR пут/USD кол с номиналом 10 млн. EUR, сроком на 1 месяц, чтобы захеджировать стоимость долларов. Вы можете уменьшить стоимость хеджирования за счет продажи опциона EUR кол/USD пут

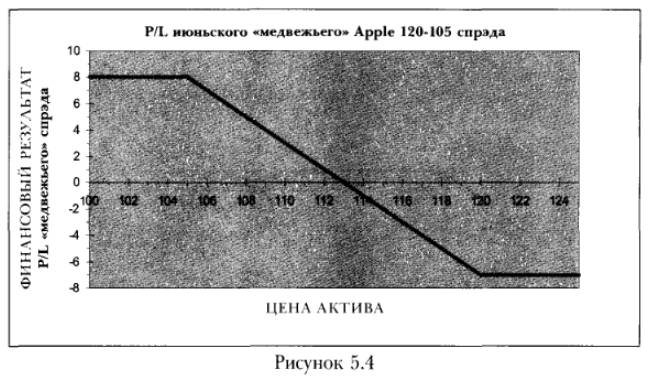

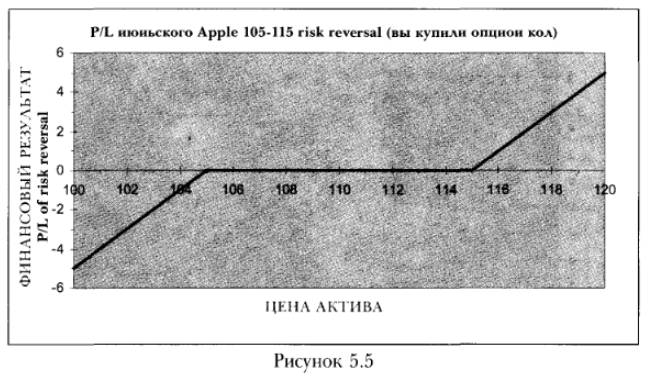

Долговечные перегородки на сайте www.nagorodim.ru Вы также можете делать диапазонные форварды — risk reversals (RR) в спекулятивных целях. Это широко распространенная «направленная» стратегия. Она стоит очень недорого, поскольку продажа опционов (в направлении, которое вам не нравится) частично финансирует покупку опционов (в направлении, в котором вы хотите иметь позицию). Например, вы продаете опцион 105 Apple пут и покупаете 115 Apple кол. В итоге вы получаете следующий график прибыли/убытка (см. рис. 5.5).

Чтобы рассчитать точку окупаемости, когда вы покупаете опцион кол (и продаете опцион пут) и в итоге платите премию, надо прибавить ее к цене исполнения кола. Ваша позиция начнет приносить прибыль, когда курс spot превысит уровень (цена исполнения + премия). При движении вниз ниже уровня точки окупаемости вы будете терять деньги. Если бы вы получили премию (проданный пут дороже купленного кола), то точка окупаемости вычислялась бы как разница цены исполнения пута и полученной премии. Рассчитывая точки окупаемости при покупке пута и продаже кола, пользуются аналогичной методологией.