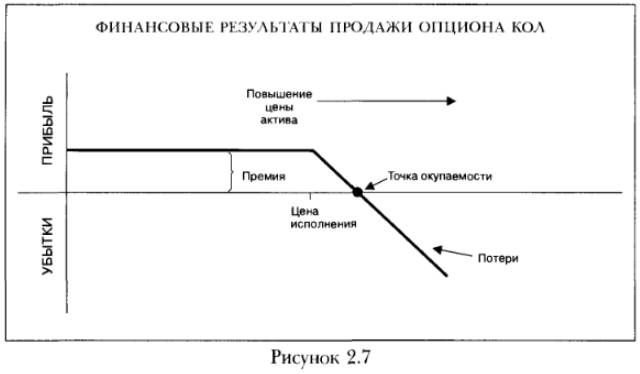

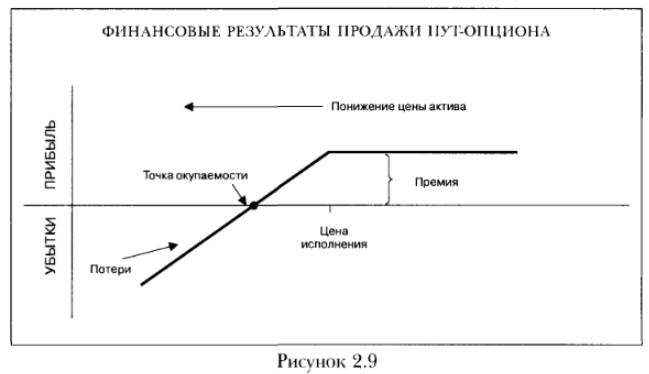

Профили результатов продажи опционов кол и пут представлены на рис. 2.7 и 2.9.

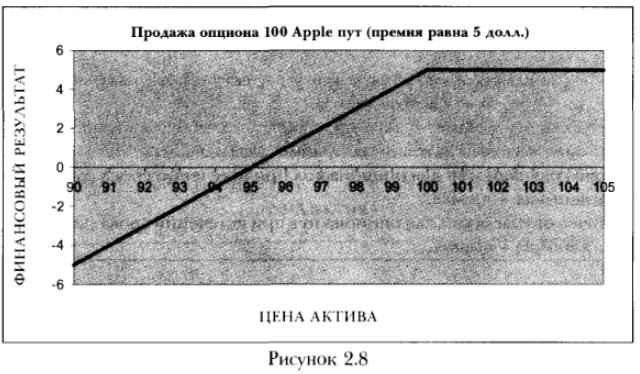

Предположим, вы продали опцион пут на акции IBM с ценой исполнения 100 долл. и получили за этот опцион премию 5 долл. На рис. 2.8 видно, что вы начинаете терять деньги, когда цена опускается ниже 95 долл. Зона вашего риска находится между 95 и 0, а максимальный убыток в этом случае составляет 95 долл.

Правило 2. Если вы продали опцион, ваш риск не ограничен в случае с опционами кол и ограничен нулевой отметкой цены актива - премия в случае с опционами пут. Ваша прибыль ограничена размером полученной премии.

1. «Бычьи» стратегии (игра на повышение стоимости базового актива): Если вы покупаете опцион кол, у вас есть право купить базовый актив по цене, выгодной вам.

Если вы продаете опцион пут, у вас появляется обязательство купить базовый актив по цене, невыгодной вам.

«Медвежьи» стратегии (игра на понижение стоимости базового актива):

Если вы покупаете опцион пут, у вас есть право продать базовый актив по цене, выгодной вам.

Если вы продаете опцион кол, у вас появляется обязательство продать базовый актив по цене, невыгодной вам.

2.Точка окупаемости для опциона кол при истечении срока равна цене исполнения + премия.

Точка окупаемости для опциона пут при истечении срока равна цене исполнения - премия.

Опционы колл

Опционы пут

Построение графиков с учетом премии

Профиль риска купленных опционов

Профиль риска проданных опционов

«Цена базового актива»: что это значит?

Как сделать приблизительный расчет стоимости опциона?