Итак, за день вы сделали много сделок. Они остались у вас в портфеле. Как управлять портфелем? Этот вопрос очень близок и трейдерам, и риск-менеджерам; они пользуются почти аналогичным инструментарием управления. Разница в том, что трейдеры используют предлагаемые методы, чтобы подладить позицию под свои ожидания в отношении рынка и быть уверенными, что лимиты не нарушены. Риск-менеджеры используют те же инструменты для контроля лимитов.

ОСНОВНЫЕ ПОНЯТИЯ

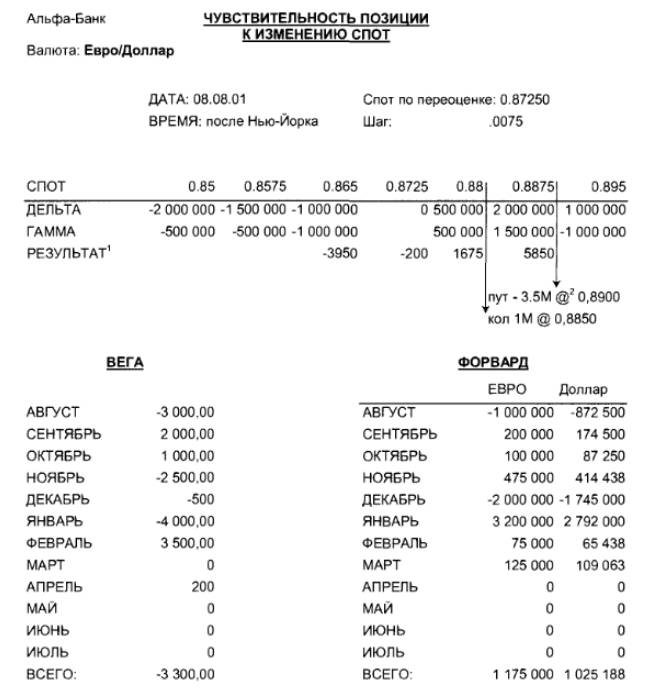

Для управления портфелем используются те самые «греки»: дельта, гамма, тета и вега. Формат их анализа представлен в табл. 22-1.

Формирование отчетов типа «Чувствительность позиции к изменению спот»

Даша определяет день, на который приходится отчет.

Время — время создания данного отчета. Рекомендуется получать отчеты минимум дважды в день: немедленно после исполнений и перед следующим днем. Поскольку на валютном межбанке исполнения могут проходить по токийскому и лондонскому/нью-йоркскому времени (они, как правило, совпадают), то внутридневные отчеты имеет смысл получать, по крайней мере, после каждого исполнения. Кроме того, в конце дня нужно просматривать позицию на завтра, т.к. для управления портфелем следующего дня необходимо учесть тету. С истечением времени меняются гамма, дельта и вега портфеля. Следовательно, перед закрытием дня следует принять меры к тому, чтобы портфель перешел на следующий день дельта-нейтральным.

Спот по переоценке — спот на момент переоценки. Резкое его изменение — повод для дополнительного промежуточного пересчета портфеля.

Изысканные наряды для невест, свадебные платья, полный размерный ряд.

Таблица 22.1

Шаг — интервал, на который отстоят друг от друга колонки. Он рассчитывается на базе волатильности: чем больше волатильность, тем больше отстоят соседние значения.

Дельта — показывает размер базового актива, подлежащий продаже/покупке, для превращения портфеля в безрисковый.

Результаты подсчитаны только для части интервалов. Остальные рассчитаны в Вопросах.

@ — принятое в англоязычной литературе сокращение предлога at. В данном контексте означает «по цене».

Гамма — показывает изменение дельты между соседними спотовы-ми значениями. Изменения могут происходить ввиду прямой и «булавочной» (pin risk) гаммы. Прямая связана с портфелем в целом, а «булавочная» — с опционами, истекающими за ночь. Гамму называют «булавочной», поскольку она меняется с 0 на 100% в момент перехода цены исполнения. Например, «кол 1М @ 0.8850» означает купленный кол или пут1 номиналом 1 млн. долл. с ценой исполнения 0.8850. При пересечении уровня 0.8850 дельта изменится на 1 млн. долл., т.е. на весь номинал опциона. В данном примере 1 млн. и есть «булавочная» гамма.

Предположим, мы знаем, что есть истечение на Ш с ценой истечения 0.8850, но не знаем, это кол или пут Посмотрим, ошибемся ли мы, если предположим кол. Тогда в любой точке ниже 0.8850 его дельта равна 0, а над 0.8850 — она равна 100%.Т.е. над 0.8850 вы можете продать 1М, а под 0.8850 дельта опциона 0 и не требует от вас действий.

Теперь рассмотрим ситуацию, если это пут В любой точке ниже 0,8850 его дельта равна -100%, а над 0.8850 она равна 0. Те. под 0.8850 вы можете купить 1М, но над 0.8850 дельта опциона 0, и вам придется этот 1М продать. Поскольку действия по хеджированию проводятся на протяжении жизни опциона, в день истечения опцион «при деньгах» (купленный вами) будет дельта 100%, иными словами, весь хедж уже будет куплен... Но если за пять минут до истечения спот «дернется» выше 0.8850, хедж вам больше не будет нужен, и вы его продадите... все 100%.

Отсюда и термин «булавочный» — конкретный уровень цены, где дельта вашего портфеля меняется дискретно.

Как читать предлагаемую гамму

Подсчет результатов (P/L)

Формирование отчетов типа «Вега»

Формирование отчетов типа «Форвард»

Хеджирование безрискового портфеля

Дельта/вега (изменение дельты в зависимости от изменения веги)

Хеджирование «длинной гаммы»

Хеджирование истечения опционов

Хеджирование «короткой гаммы»