Премия опционов с большей гаммой изменяется больше при изменении цены базового актива.

Опционы atm («при своих») имеют наибольшую гамму. Чем дальше дельта от 50% (atm), тем меньше гамма опциона. Например, опционы с дельтой 75 и 25 имеют близкие значения гаммы.

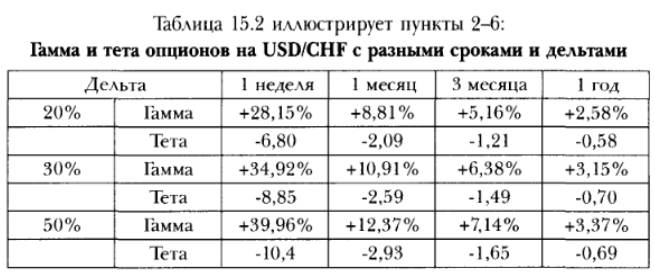

У краткосрочных опционов гамма больше, чем у долгосрочных.

Поэтому премия долгосрочных опционов изменяется с изменением базового актива почти как спот (фьючерс): гаммы почти нет.

Два опциона с одинаковыми дельтами, но разными гаммами будут вести себя по-разному: у опциона с большей гаммой премия будет изменяться быстрее, чем у опциона с меньшей гаммой (в рамках одного дня с неизменной волатильностью).

Чем больше гамма, т.е. чем больше шанс роста стоимости опциона, если рынок движется в вашем направлении, тем больше вам придется заплатить за него. Этот платеж выражается в большей амортизации премии — тета. Таким образом, тета опциона будет расти по мере роста его гаммы. Другими словами, если стоимость вашей позиции будет быстро расти, когда вы угадали, то она же будет быстро падать (под влиянием амортизации), если немедленно не произойдет нужного вам колебания рынка.