| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

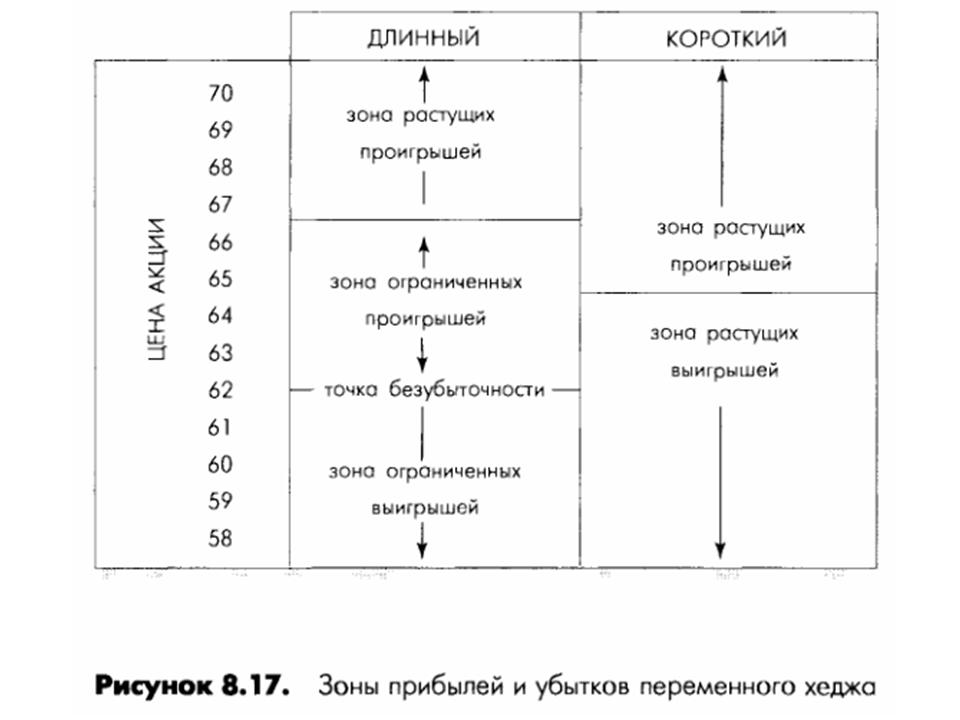

Стратегии длинного и короткого переменного хеджаНа рис. 8.17 изображены стратегии длинного и короткого переменного хеджа и зоны прибылей и убытков. Для организации длинного переменного хеджа вы купили три июньских опциона «колл» с ценой исполнения 65 за 1, потратив на это 300 долларов; и продали один июньский опцион «колл» с ценой исполнения 60 за 5; чистые доходы от этих операций составили 200 долларов. Стратегия длинного переменного хеджа будет прибыльна, когда рыночная стоимость базовых акций растет. При ценах акций свыше 65 долларов (составляющих цену исполнения) длинные опционы «колл» будут дорожать на три доллара в ответ на каждый пункт роста курса базовых акций. Если рыночная стоимость базовых акций упадет, то все опционы «колл» начнут терять стоимость и чистый доход в 200 долларов окажется вашей прибылью. Табл. 8.7 показывает цены позиций на момент истечения контрактов при различных уровнях цен на акции. Следует заметить, что короткая позиция истечет позже, чем длинные позиции; и обычно это единственный способ создать кредитный переменный хедж. Но это означает, что вам необходимы изменения цен, создающие достаточную прибыль, еще до момента истечения длинной позиции, иначе нужно приготовиться к закрытию короткой позиции после истечения длинных. В примере короткого переменного хеджа, показанного на рис. 8.17, вы продали пять июньских опционов «колл» с ценой исполнения 60 за 5 каждый, получив 2500 долларов; кроме этого вы купили три июньских опциона «колл» с ценой исполнения 65 за 1 каждый, заплатив 300 долларов; чистый доход составил 2200 долларов. Данный пример короткого переменного хеджа иллюстрирует более агрессивную стратегию, чем предыдущий пример, так как уровень дохода и риска в нем выше. Когда компенсирующие позиции по опционам «колл» ликвидируются, два опциона «колл» оказываются непокрытыми. Снижение рыночной стоимости базовых акций ведет к прибыли; и если цены останутся ниже цены исполнения вплоть до истечения, то прибылью станут все 2200 долларов. Однако рост цен будет означать постоянно возрастающий уровень убытков. Если цены преодолеют рубеж цены исполнения опциона, то потери составляют два пункта на каждый пункт изменения цен акций. Исходы короткого хеджа при различных уровнях цен на акции на момент истечения показаны в табл. 8.8.

Продажа с коэффициентом Стратегия, при которой короткая либо длинная позиция частично покрывают друг друга. В результате снижается общий уровень риска. Продолжение >>> Стратегии частичного покрытия |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||