| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

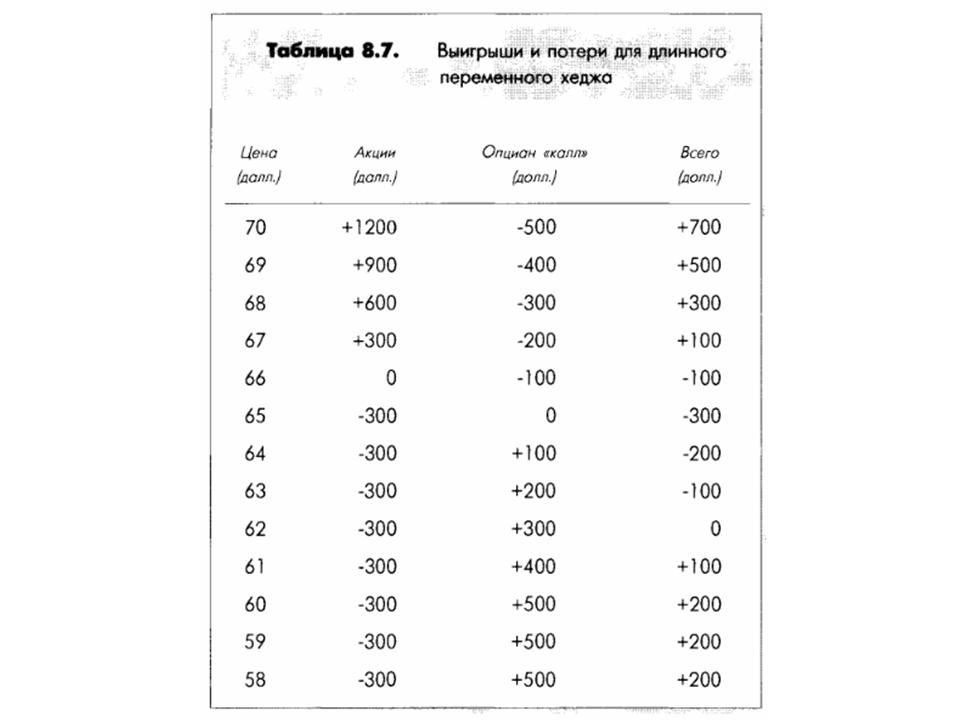

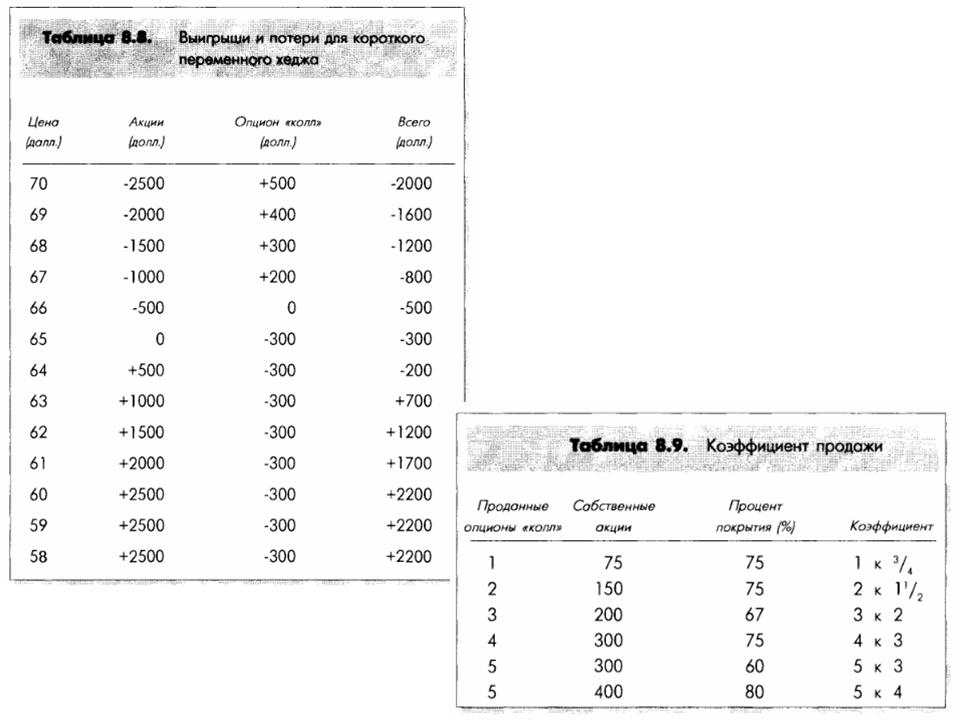

Стратегии частичного покрытияСуществует еще одна форма хеджирования, которая позволяет уменьшить убытки за счет частичного покрытия. Эта стратегия называется «продажа с коэффициентом». Если инвестор продает один опцион «колл» для каждых 100 акций, которыми он владеет, то стратегия предоставляет полное покрытие - один к одному. Коэффициент продажи зависит от разницы в числе длинных и коротких позиций (табл. 8.9). Пример: Предположим, что у вас есть 75 акций и вы продали опцион «колл». Поскольку часть (пусть даже меньшая

часть) ваших позиций непокрыта, то фактически у вас есть две отдельные позиции: 75 акций и один непокрытый опцион «колл». Однако если опцион «колл» исполнится, то ваши 75 акций могут быть проданы, чтобы удовлетворить три четверти требований. С практической точки зрения, ваша короткая позиция покрыта на 75%. Коэффициент продажи 1 к 3/4. Пример: Предположим, что у вас есть 300 акций, а некоторое время назад вы продали четыре опциона «колл». Позицию можно рассматривать как наличие трех покрытых опционов «колл» и одного непокрытого опциона

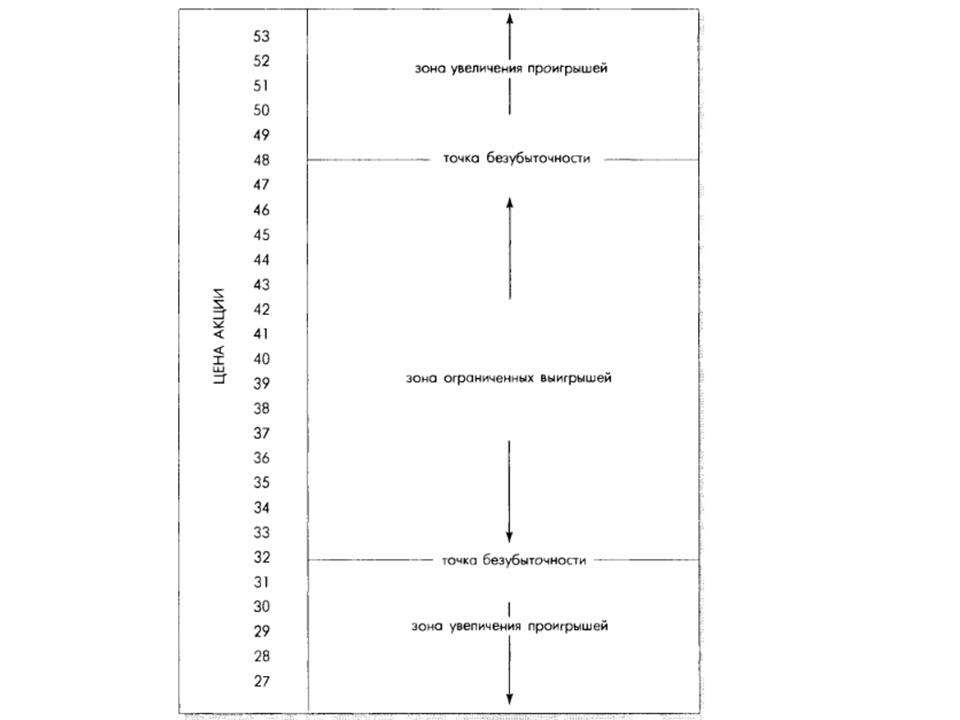

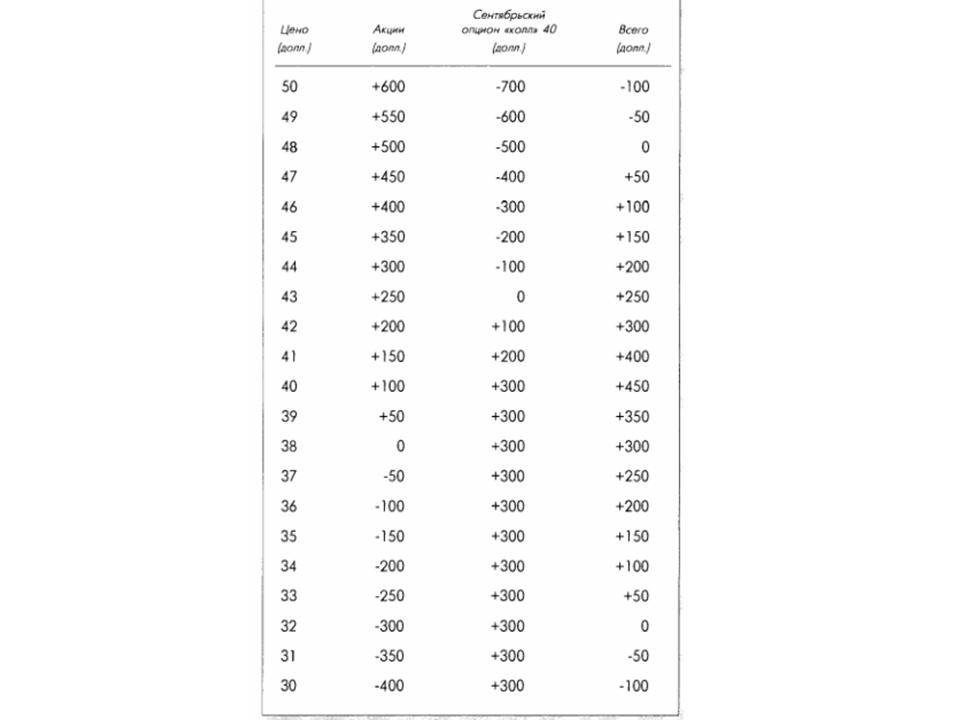

Рисунок 8.18. Зоны прибыльности и убыточности при продаже с коэффициентом «колл» на те же базовые акции. Эту же позицию можно рассматривать как продажу с коэффициентом 4 к 3. Пример продажи с коэффициентом и ее зоны прибылей и убытков показаны на рис 8.18. В этом примере вы купили 50 акций по 38 долларов за каждую и продали один сентябрьский опцион «колл» с ценой исполнения 40 за 3.

В результате возник один частично покрытый опцион «колл». Половина риска по короткой позиции компенсируется длинной позицией по 50 акциям; а другая половина риска остается непокрытой. Если стоимость базовых акций повысится, то степень риска сократится, так как вы владеете 50 акциями, которые могут быть использованы в случае исполнения опциона. Однако если рыночная стоимость акций достаточно упадет, то потери по акциям скомпенсируют премию, полученную за продажу опциона «колл». Итоги этой стратегии на момент истечения представлены для различных ценовых уровней (табл. 8.10). Продолжение >>> Стрэдл |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||