возможность возникновения векторов двойной эффективности

Вместе с тем, наблюдения результатов

применения других сигналов на разных секторах рынка дают одну и ту же картину

влияния настройки на возможность возникновения векторов двойной эффективности:

•

превышение stop - profit над stop - loss приводит к более частой

безвыигрышности генерированного сигнала;

•

превышение stop - loss над stop - profit приводит к более частой

беспроигрышное™ генерированного сигнала.

Выбор соотношения стоп-ордеров («настройка»)

позволяет совершенно определенным образом оказывать влияние на конфигурацию

«плавания» графика эффективности любого исходного «сигналообразующего» пакета

признаков.

Таким образом, регулируя настройку сигнала,

график плавания в дополнительном измерении будет показывать более выраженную

тенденцию к падению или возрастанию.

Обратимся к результатам решения задачи о

разорении.

Рассматривая стоп-ордер по убытку ( stop -

loss ) в качестве аналогии исходного капитала z , а стоп-ордер по прибыли (

stop - profit ) — как чистый успех w - z , можно увидеть причину возникновения

феноменов безвыигрышности (при stop - profit > stop - loss ) и

беспроигрышное™ (при stop - profit < stop - loss ).

Это вполне объяснимо, поскольку:

• чем меньше абсолютная величина stop -

profit в сравнении со значением stop - loss , тем меньший путь предстоит

пройти цене (котировке) до фиксирования прибыли, а следовательно, и больше

вероятность успеха (р).

Так же можно рассуждать и для обратного соотношения

стоп ордеров:

• чем меньше абсолютная величина stop - loss в сравнении со значением stop

- profit , тем меньший путь предстоит пройти цене (котировке) до фиксирования убытка, а следовательно, и больше вероятность

неудачи^).

Таким образом, можно говорить о

функциональной зависимости значений вероятностей р и q от величин и соотношений

стоп-ордеров:

р = f(stop-profit, stop-loss, spread),

где р — вероятность того, что stop - profit

данного сигнала сработает раньше, чем stop - loss (успех);

q = 1 - р — вероятность того, что stop -

loss сработает раньше, чем stop - profit (неудача).

С помощью «настройки сигнала» можно

регулировать значение вероятности «успеха» (р) в каждом отдельном испытании.

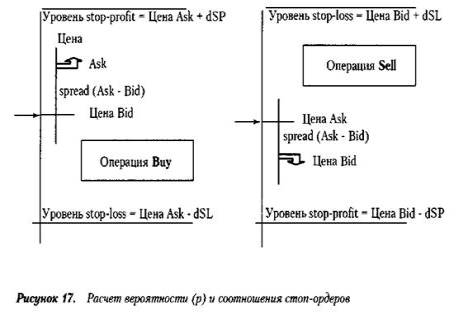

Выведем формулу этой зависимости с помощью

графической аналогии (см. рисунок).

Здесь:

dSP — абсолютная величина дельты ожидаемой

прибыли в базисных пунктах;

dSL — абсолютная величина дельты предельно

допустимого убытка в базисных пунктах.

Рассмотрим значения функции р = f ( dSP ,

dSL , spread ) при следующих граничных условиях:

• q = p ;

• p = l ;

• p = 0.

Равенство q = p означает, что рынок (от

положения, указанного стрелкой) должен пройти путь, длина которого до уровня

стоп-ордера по прибыли и по убытку одна и та же.

Тогда для операций покупки ( Buy ) и продажи

( Sell ) при условии q = р будет соблюдаться равенство:

dSP +

spread = dSL - spread .

Его можно записать иначе в виде:

dSL - dSP

= 2 spread .

Сделаем оценки и в отношении двух крайних

значений функции, т.е. когда р = 0ир = 1.

Условие р = 0 означает, что стоп-ордер по

прибыли никогда не будет достигнут. Такая ситуация возникает только в случае,

если dSL = 0, т.е., условно говоря, ордер по убытку уже сработал. Очевидно, что

одновременно должно выполняться и условие spread = 0.

Аналогичным образом, условие р = 1 означает,

что ордер по прибыли уже сработал ( dSP = 0 и достижение ордера по убытку

невозможно; здесь также spread = 0).

Наконец, сделаем еще одно важное допущение:

• продолжительность пути, который предстоит

преодолеть рынку , связана с вероятностью (действительно пройти его) обратно

пропорциональной зависимостью, т.е. с большей вероятностью будет пройден тот

путь, что короче, нежели более длинный.

Тогда для некоторого произвольного сигнала

мы приходим к формуле вероятности успешного исхода (срабатывание стоп-ордера по

прибыли), удовлетворяющей всем вышеназванным условиям:

р - f(dSP, dSL, spread) = (dSL - spread) / (dSP +

dSL).

Соответственно, получим вероятность неудачи:

q - 1 - р = ( dSP + spread ) / ( dSP + dSL ). Из этих формул хорошо видна негативная роль спрэда.

При прочих равных условиях

спрэд ухудшает вероятность «успеха» и повышает вероятность «неудачи» испытаний.

Статья размещена в рубрике: Модели торговых систем

|