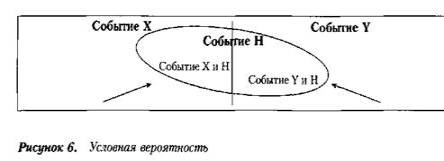

Условная вероятность

Представим ПЭС как объединение двух непересекающихся (независимых)

множеств событий X и Y .

Пусть событие Н — это множество, которое

одновременно принадлежит и X , и Y . Иначе говоря, Н пересекается и с событием

X , и с Y .

Тогда событие Н может быть представлено как

сумма пересечений событий X и Н и Y и Н (см. рисунок).

Далее, введем событие (Х/Н), которое следует

читать: X при условии свершения события Н. Соответственно событие ( Y / H ): Y

при условии свершения события Н.

Вероятность этих событий называют условной.

Условная вероятность — это оценка

возможности наступления некоторого события при условии осуществления

определенных других.

Проиллюстрировать ее определение можно на

примере опыта: выбор наугад фигуранта из некоего справочника действующих

трейдеров, для каждого из которых там указаны также пол и опыт работы. Примем

обозначения:

•

событие X: трейдер — женщина;

•

событие Y: трейдер — мужчина;

•

событие Н: трейдер с более чем 5-летним опытом работы.

Тогда событие Х/Н — это случайно избранный

фигурант оказался женщиной при условии, что попался опытный трейдер.

И событие Y / H — случайно фигурант оказался

мужчиной при условии, что попался опытный трейдер.

Очевидно, что выбор наугад может пасть на

одну из четырех независимых категорий трейдеров: женщина с опытом,

женщина-новичок, муж чина с опытом и мужчина-новичок.

Поинтересуемся условной вероятностью события

Р( Х/Н): трейдер оказался женщиной при условии, что попался опытный трейдер

(т.е. событие трейдер — женщина с опытом).

По существу, задача состоит в том, чтобы

вычислить долю женщин, обладающих нужным опытом работы, в общем объеме опытных

трейдеров, числящихся в данном справочнике. В этом смысле все множество опытных

трейдеров Н становится своего рода Новым Пространством Элементарных Событий

(НПЭС).

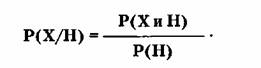

Решение выражается формулой, которую принято

рассматривать как исходное определение условной вероятности:

Здесь

Р( Х/Н) — условная вероятность интересующего

события;

Р( Х и Н) — вероятность того, что женщина -

трейдер окажется

опытной;

Р( Н) — вероятность того, что при выборе

попадется опытный

трейдер (женщина или мужчина).

Как видно из рисунка:

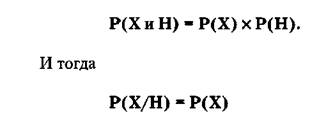

Тогда вычисление вероятности можно проводить

по другой формуле, которая известна как теорема Байеса. Она справедлива и для

общего случая ряда независимых событий X , Y ... Z:

где Р( Х/Н) — вероятность события X при

условии наступления события Н;

Р( Х и Н) — вероятность одновременного

осуществления событий X и Н;

P ( Y и Н) — вероятность одновременного

осуществления событий Y и Н.

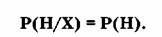

Если, например, события X и Н независимы (не

пересекаются), то:

и

Подчеркнем, что условная вероятность событий

(Х/Н) или ( Y / H ) рассматривается не на всем первоначально обозначенном

пространстве элементарных событий ( X и Y ), а лишь на той его части, которая

ограничена множеством события Н. Поэтому термин при условии (Х/Н) не всегда

означает одновременно ( X и Н).

Дело в том, что именно множество Н, как уже

отмечалось, становится новым пространством элементарных событий (НПЭС), которое

входит со ставной частью в первоначальное ПЭС ( X и Y ).

В силу указанной причины событие Н называют

также приведенным пространством, являющимся подпространством ПЭС.

Вот почему в общем случае условная

вероятность Р( Х/Н) отличается от Р(Х) и Р(ХиН).

Статья размещена в рубрике: Модели торговых систем

|