Торговая позиция №3 (игра от обратного )

• Buy

144.20; настройка : SP = Sell

144.50; SL = Sell 143.80.

Результат: неудача, сработал SL (убыток

-40).

По системе следования за эффективностью

вновь возвращаемся к прямой игре, т.е. в направлении движения рынка. Поскольку

необходимо провести операцию по продаже, тогда в соответствии с порядком

действий заранее ставим двойной ордер

на продажу на уровне SL = Sell 143.80.

Торговая позиция №4 (прямая игра):

• Sell

143.80; настройка: SP = Buy 143.50;

SL = Buy 144.20.

Результат: удача, сработал SP (прибыль

+30).

Опять проводим прямую игру. Вариант действий

— А (ждем закрытия часа).

Торговая позиция №5 (прямая игра):

• Sell

143.50; настройка: SP = Buy 143.20;

SL = Buy 143.90.

Результат: неудача (убыток -40).

Переходим к игре от обратного с вариантом

действий А.

Торговая позиция №6 (игра от обратного ):

• Sell

143.85; настройка : SP = Buy

143.55; SL = Buy 144.25.

Результат: неудача (убыток -40).

Торговая позиция №7 (прямая игра, вариант

действий Б):

• Buy

144.25; настройка : SP = Sell

144.55; SL = Sell 143.85.

Результат: удача (прибыль +30).

Торговая позиция №8 (прямая игра; действия

А):

• Buy

144.80; настройка : SP = Sell

145.10; SL = Sell 144.40.

Результат: неудача (убыток -40).

Позиция №9 (игра от обратного; действия А):

• Buy

144.50; настройка : SP = Sell

144.80; SL = Sell 144.10.

Результат: удача (прибыль +30).

Позиция №10 (от обратного, вариант действий

Б):

• Buy

144.80; настройка : SP = Sell

144.50; SL = Sell 145.20.

Результат: удача (прибыль +30).

№11 (от обратного, вариант действий А):

• Buy

144.25; настройка : SP = Sell

144.55; SL = Sell 143.85.

Результат: удача (прибыль +30).

№12 (от обратного, вариант действий Б):

• Sell

144.55; настройка : SP = Buy

144.25; SL = Buy 144.95.

Результат: удача (прибыль +30).

№13 (от обратного, вариант действий Б):

• Buy

144.25; настройка : SP = Sell

144.55; SL = Sell 143.85.

Результат: удача (прибыль +30).

№14 (от обратного, вариант действий Б):

• Sell

144.55; настройка : SP = Buy

144.25; SL = Buy 144.95.

Результат: удача (прибыль +30).

№15 (от обратного, вариант действий Б):

• Buy

144.25; настройка : SP = Sell

144.55; SL = Sell 143.85.

Результат: неудача (убыток -40).

№16 (прямая игра, вариант действий А):

• Sell

144.10; настройка : SP = Buy

143.80; SL = Buy 144.50.

Результат: удача (прибыль +30).

№17 (прямая игра; действия А):

• Sell 143.75; настройка : SP = Buy 143. 45;

SL = Buy 144.15.

Результат: удача (прибыль +30).

Как видим, механическое применение системы

на данном отрезке испытаний дает положительный результат: 11 х 30 - 6 х 40 =

90 пунктов.

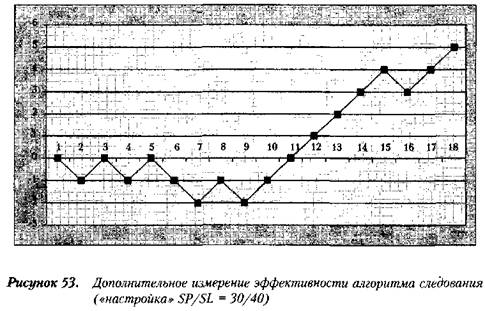

Строим дополнительное измерение плавания

эффективности системы следования за алгоритмом гибкого реагирования работы в

традиционном пространстве (см. рисунок 53).

После некоторого падения кривая

эффективности пробила нулевой уровень (на шаге №12) и резко устремилась вверх.

Иными словами, в данном примере даже механический подход к принятию решений

(через следование алгоритму) позволяет получить положительный результат.

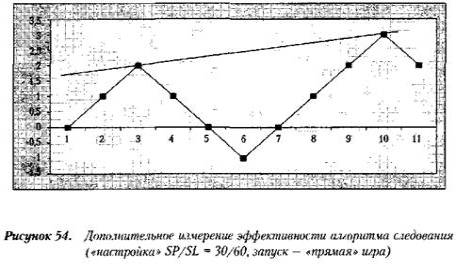

Рассмотрим другую настройку: SP / SL =

30/60.

Можно убедиться, что тогда возникнет не 17,

а 10 возможностей для открытия позиции (из-за более продолженного ордера по

убытку). Изложим краткую версию развития событий.

1. Прямая игра (по движению

рынка): Sell 144.10. Результат — удача.

2.

Прямая игра: Sell 143.85. Результат — удача.

3.

Прямая игра: Sell 143.10. Результат — неудача.

4.

Игра от обратного (против движения рынка): Sell 144.10. Результат — неудача.

5.

Прямая игра (по движению рынка): Buy 144.70. Результат — неудача.

6.

Игра от обратного (против движения рынка): Buy 144.30. Результат — удача.

7.

Игра от обратного (против движения рынка): Sell 144.60. Результат — удача.

8.

Игра от обратного (против движения рынка): Buy 144.30. Результат — удача.

9.

Игра от обратного (против движения рынка): Sell 144.60. Результат — удача.

10. Игра от обратного (против движения

рынка): Buy 144.30. Результат — неудача.

Хотя график в целом возрастает, из-за

избранного соотношения стоп- ордеров общий результат такого механического

применения алгоритма в дан ном случае негативный:

6 х 30 - 4 х 60 = -60 пунктов.

Кроме того, как видно из плавания графика в

дополнительном измерении эффективности (см. рисунок), остается неопределенной

возможность пробива линии сопротивления, проведенная через шаги №2 и 9.

При творческом подходе обращает на себя

внимание неопределенность ситуации, при которой практическое применение системы

представляется нецелесообразным до получения дополнительной информации о том,

како вы будут виртуальные результаты в дальнейшем.

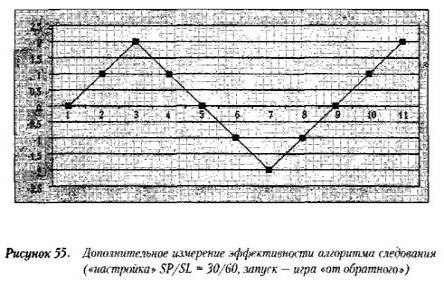

В этой связи интерес представляет вопрос об

изменениях, которые могут возникнуть в случае, когда алгоритм запускается не с

прямой, а с об ратной игры.

1. Игра от обратного (против движения

рынка): Buy 144.18. Результат — удача.

2.

Игра от обратного (против движения рынка): Sell 144.48. Результат — удача.

3.

Игра от обратного (против движения рынка): Buy 144.18. Результат — неудача.

4.

Прямая игра (по движению рынка): Sell 143.62. Результат — неудача.

5.

Игра от обратного (против движения рынка): Sell 144.25. Результат — неудача.

6.

Прямая игра (по движению рынка): Buy 144.25. Результат — неудача.

7.

Игра от обратного (против движения рынка): Buy 144.25. Результат — удача.

8.

Игра от обратного (против движения рынка): Sell 144.50. Результат — удача.

9.

Игра от обратного (против движения рынка): Buy 144.25. Результат — удача.

10. Игра от обратного (против движения

рынка): Sell 144.55. Результат — удача.

Общий результат такого механического

применения алгоритма оказался тем же:

6 х 30 - 4 х 60 = -60 пунктов.

Кроме того, также остается пока неясным

общее направление движения, хотя последняя серия из четырех операций показывает

тенденцию к росту, что внушает некоторый оптимизм (см. рисунок).

Статья размещена в рубрике: Модели торговых систем

|