| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Моделирование – действительная волатильностьНа каждом из графиков верхний рисунок показывает смоделированную траекторию цены акции, наложенную на контуры дельты. Вспомните, в этих моделированиях торговое правило заключалось в том, что каждый раз при измене нии дельты на 0,10 единиц происходит рехеджирование.

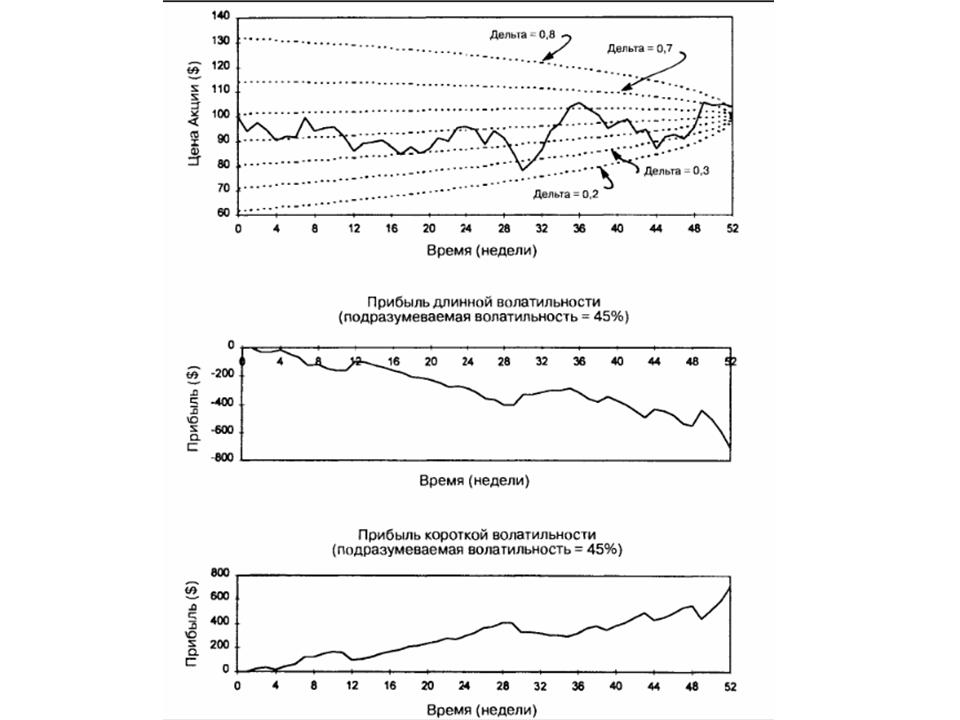

Рисунок 5.7 Моделирование №1. Действительная волатильность = 30% Поэтому каждый раз, когда траектория цены пересекает контурную линию, происходит сделка. Мы можем использовать те же моделирования цен акции для демонстрации короткой волатильной торговли. Если мы рассмотрим вышеприведенный пример, в котором все делятся на две группы игроков, то каждый раз при пересечении контура обе стороны обменивается друг с другом акциями.

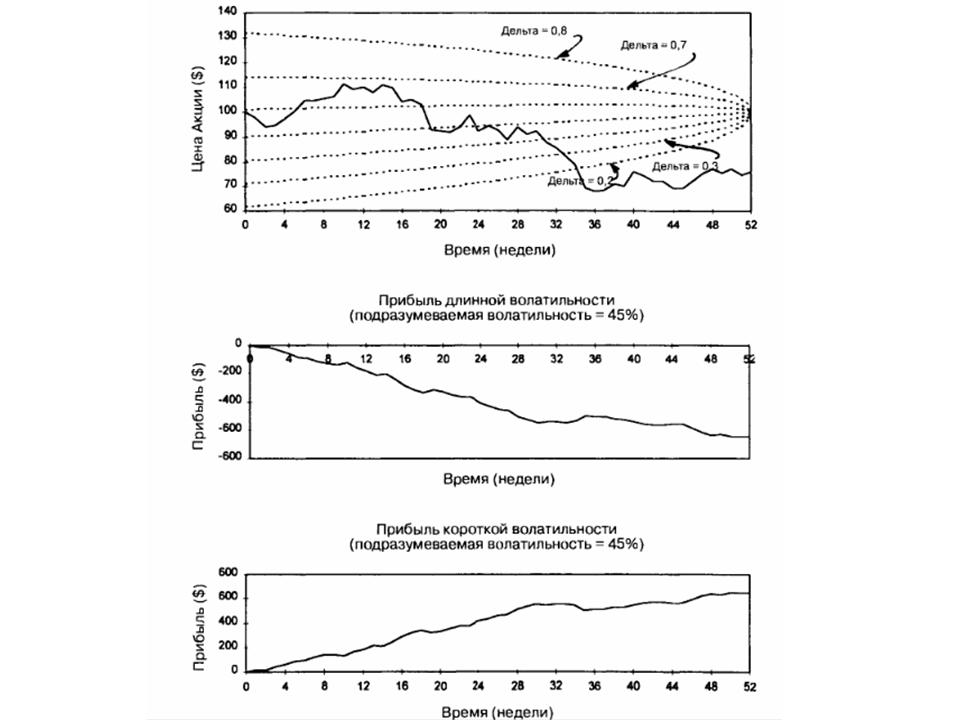

Рисунок 5.8 Моделирование №2. Действительная волатильность = 25% Прибыль одного игрока становится убытком для другого, поэтому прибыль от короткой волатильной сделки является зеркальным отображением прибыли, указанной на нижних рисунках. Следовательно, траектории цены, показанные на Рисунках 4.13 и 4.14, генерируют убытки короткой волатильной игры, а траектории на Рисунке 4.16 — прибыль.

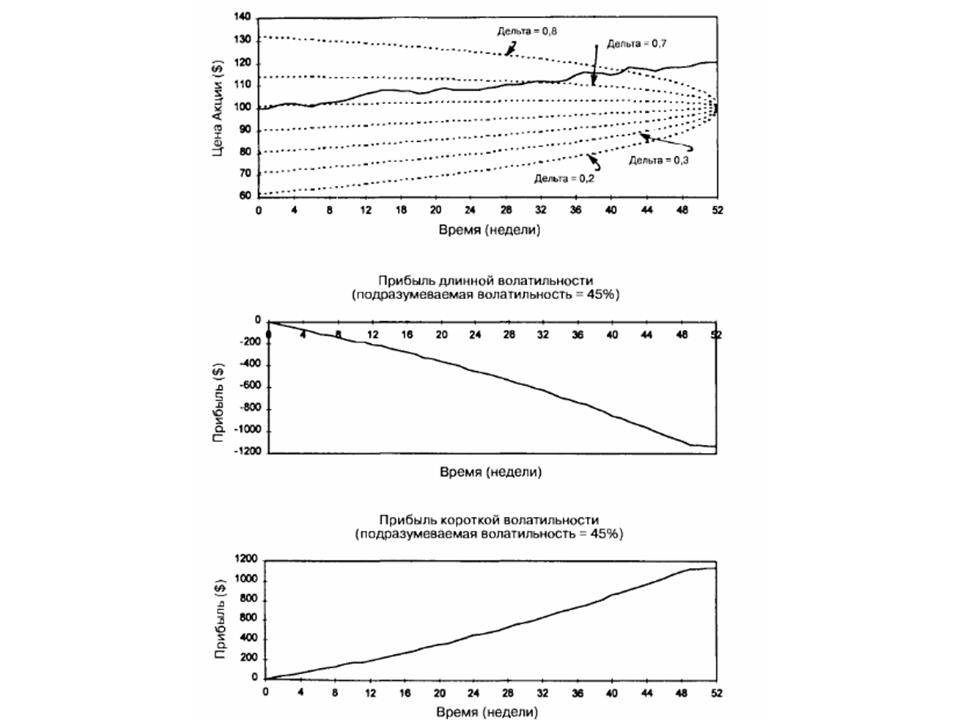

Рисунок 5.9 Моделирование №3. Действительная волатильность = 5% Вспомните, что во всех трех примерах первоначальная подразумеваемая волатильность опционов относительно низкая — 15%. Рисунки 5.7-5.9 показывают прибыль, возникающую при абсолютно тех же самых ценовых рядах, но при первоначально более дорого оцененном опционе в $17.22 и подразумеваемой волатильностью в 45%. Обратите внимание, что контуры дельты на Рисунках 5.7-5.9 немного отличаются от контуров на Рисунках 4.13-4.16. Это потому, что в последних примерах мы предположили, что опцион оценивается все время так, как если бы подразумеваемая волатильность составляет 45%, а не 15%. Это дополнительная проблема для игрока с волатильностью. Чтобы оставаться строго рыночно-нейтральным, необходимо точно рассчитывать дельту. Если мы используем различные волатильности в модели, то получаем не только отличающиеся цены, но и разные дельты. При сроке в один год до истечения и цене акции $99 уровень волатильности 15% дает значение дельты 0,50, в то время как при волатильности 45% дельта 0,58. Что правильнее? Мы вернемся к этому вопросу в дальнейшем. Продолжение >>> Использование опционов пут в торговле волатильностью |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||