| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

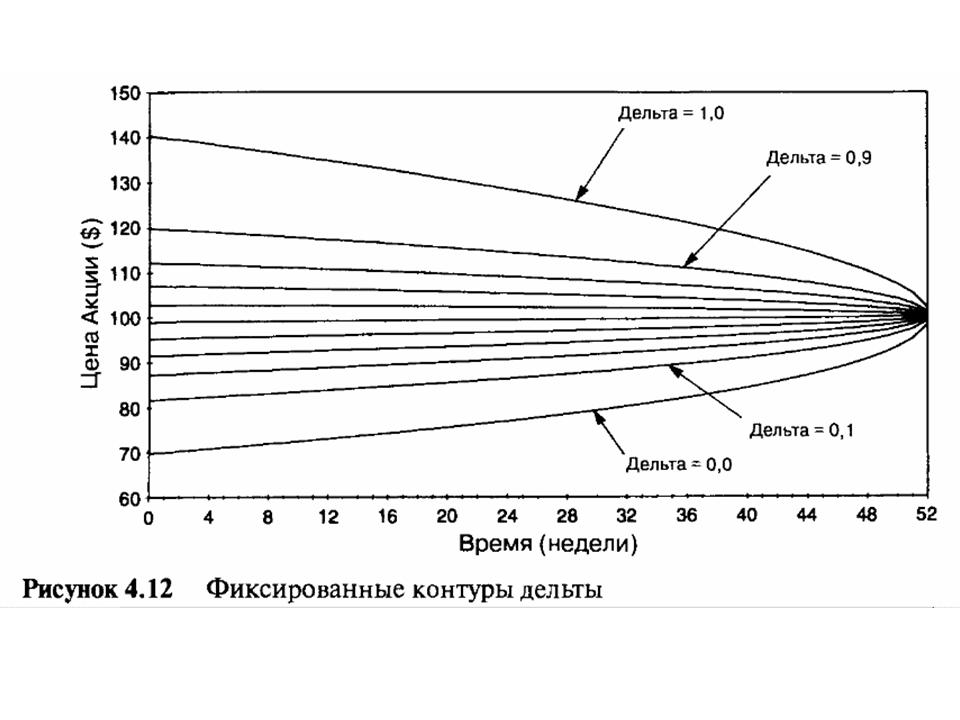

Контур дельтыДругим способом показать изменения дельты и гаммы во времени является карта контура дельты. На Рисунке 4.12 отмечены точки, определяющие цены акции в привязке к временной карте, на которой дельты опционов имеют фиксированные значения. Для ясности мы показываем только 11 контуров.

Рисунок 4.12 Каждый контур включает все точки, которым соответствует определенная величина дельты. 11 контуров описывают дельты, начинающиеся с 0,0 и увеличивающиеся на равное значение, равное 0,1, и так до 1,0. Вдоль самого нижнего контура дельта равна 0,0, а вдоль второго снизу контура дельта составляет 0,1 и — так далее. Самый верхний контур соответствует дельте 1,0.

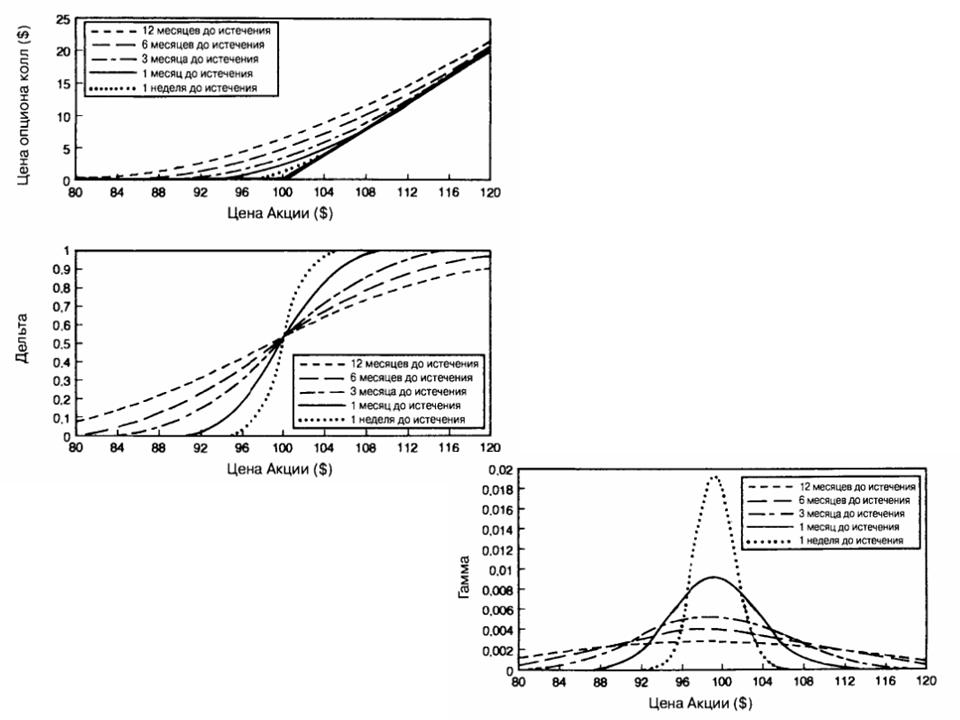

Существует несколько способов прочтения графика. Рассмотрим прямую горизонтальную линию, проведенную через ценовой уровень $90. Это говорит о том, что цена базовой акции остается постоянно на уровне $90 до срока истечения действия опциона. В самом начале (время = 0) с одним годом в будущем мы видим, что опцион имеет дельту между 0,2 и 0,1. С течением времени, если цена акции остается постоянной, то прямая линия оказывается все ниже и ниже в территории дельты до тех пор, пока приблизительно через 47 недель (5 недель до истечения срока) линия не попадает в 0,0 дельта-зону С течением времени дельты опционов без денег уменьшаются. Если рассматривать прямую горизонтальную линию, проведенную через ценовой уровень $110, то можно увидеть ситуацию с точностью до наоборот. Линия будет входить все выше и выше в контуры дельты, в итоге войдя в 1,0 дельта-зону. С течением времени дельты опционов в деньгах увеличиваются. В этом мнении нас еще раз укрепляет наблюдение за кривыми линий цен опционов на Рисунке 4.10. Графики на Рисунке 4.12 также могут продемонстрировать, как изменяется рехеджирование в момент приближения срока истечения. Если мы нанесем обычные ценовые ряды акции на ту же самую контурную карту опциона, то сможем увидеть, что происходит с портфелем длинной волатильности. По мере движения цены акции во времени контуры дают точное отражение состояния портфеля. Портфель первоначально дельта-нейтральный, и по мере роста или падения цены акции контуры могут отражать степень отсутствия нейтральности. Скажем, первоначальная дельта равна 0,5, а потом цена акции начинает расти. При пересечении контуров дельты все выше и выше портфель становится все больше и больше несбалансированным на длинной стороне. Это и будут точки, в которых должна наступать ребалансировка в зависимости от стратегии рехеджи-рования. Фактически можно использовать контуры для обозначения срока рехеджирования. Если мы произвольно решим, что можем регулировать рехеджирование акции только тогда, когда дельта изменяется, скажем на 0,10, то в этом случае каждый раз, когда цена акции будет пересекать один из фиксированных контуров, мы будем рехеджировать. Таким образом, возможно отразить на традиционном ценовом графике акции от времени каждую рехеджированную сделку. При сроке в один год до окончания жизни опциона расстояние между контурами рехеджирования (с точки зрения цены акции) большое, и активность там, возможно, небольшая. С течением времени контуры сходятся в одну точку, и цена акции устанавливается близко к цене исполнения $100, обеспечивая тем самым оживление процесса рехеджирования. При сроке истечения через один год цена акции движется от $97 до $103 и пересекает один контур. Двигаясь тем же самым путем, но при трех месяцах до истечения срока, она пересечет семь контуров. Эти графики также показывают важность расстояния (в долларовом выражении) между ценой акции и ценой исполнения в различное время до истечения срока. При сроке в один год до срока истечения цена акции может быть выше на $40 цены исполнения, а опцион все еще имеет возможность обеспечить полезную рехеджированную прибыль. При трех месяцах до истечения срока полезный диапазон сокращается до $12. Продолжение >>> Три моделирования |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||