| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

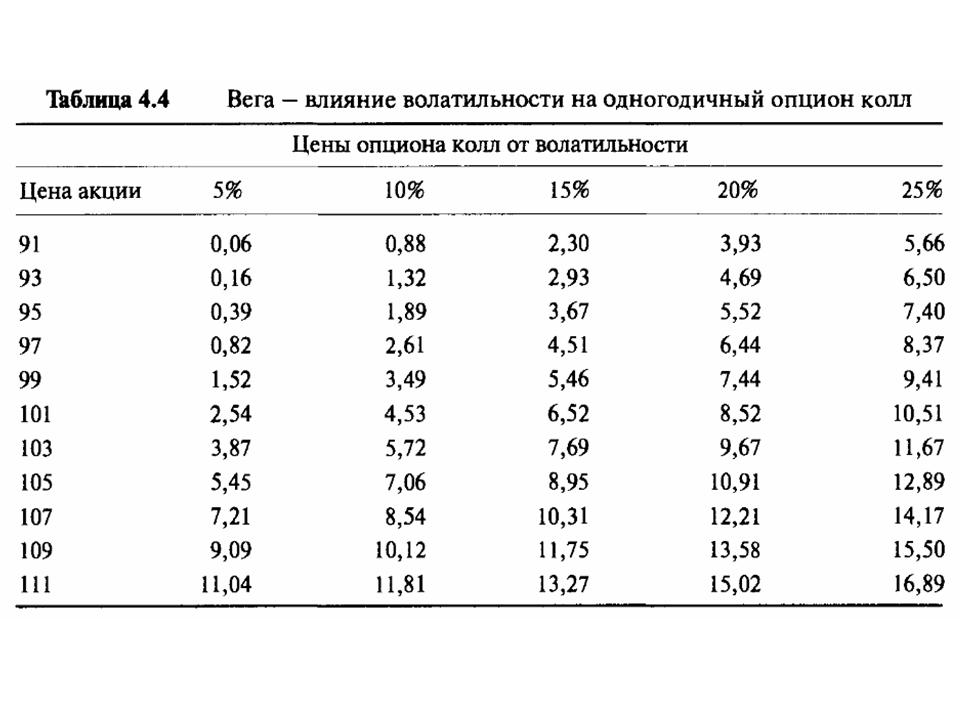

Волатильность и вегаМодель Блэка-Шоулза является сложным уравнением, требующим ввода определенной информации. Эта информация обычно используется в качестве параметров и для опционов на те акции, по которым дивиденды не оплачиваются. Они таковы: (1) цена акции, (2) цена исполнения, (3) время до истечения срока, (4) процентная ставка (если это имеет значение в текущих обстоятельствах) и (5) волатильность цены акции. Как и во всех математических моделях, результирующие величины действительны только при условии, если введенная информация была правильной. Ошибка или неточность в исходной информации обязательно отразится на результате. Первые три переменные полностью и объективно оцениваемы, а четвертая, хотя и нефиксированная, как правило, довольно стабильна на протяжении всей жизни опциона. Волатильность не столь очевидна, и здесь необходимо прибегнуть к использованию исторической оценки или субъективного заключения. Если применяемое значение волатильности слишком высокое (низкое), тогда модель даст завышенную (заниженную) справедливую стоимость. Таблица 4.4 и Рисунок 4.6 показывают результаты использования различных данных по волатильности применительно к рассматриваемому одногодичному опциону колл. Чувствительность цен опциона к изменению волатильности сходна с чувствительностью ко времени. Опционы около денег наиболее чувствительны, а опционы глубоко без денег и глубоко в деньгах менее чувствительны. Цифры показывают важность получения правильных данных о волатильности. Стандартная длинная торговля волатильностью объяснялась на примере использования установленной волатильности в 15%. Вначале при цене акции в $99 опцион был оценен в $5,46. Если сразу же после начала торговли рынок оценил бы все одногодичные опционы исходя из того, что будущая волатильность составит только 10%, то мы могли увидеть, что цена опциона незамедлительно упала бы до $3,49, что на практике автоматически ведет к убыткам безо всяких на то особых причин. Чувствительность цен опциона к изменению волатильности настолько важна для участников рынка, что для нее было найдено специальное определение.

Продолжение >>> Скорость изменения цены опциона относительно волатильности |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||