| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

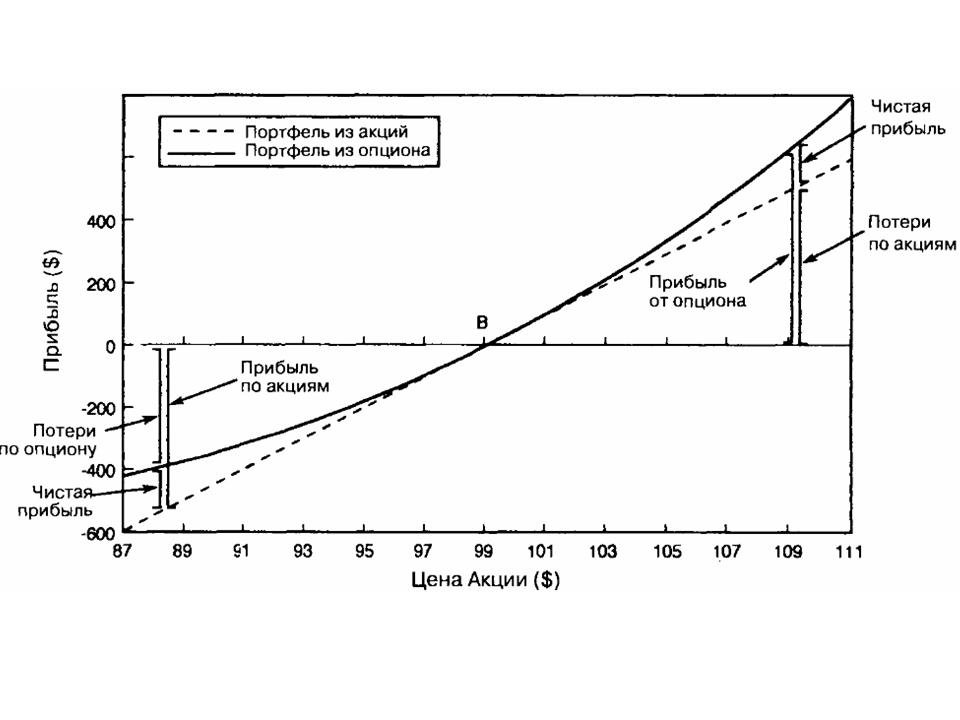

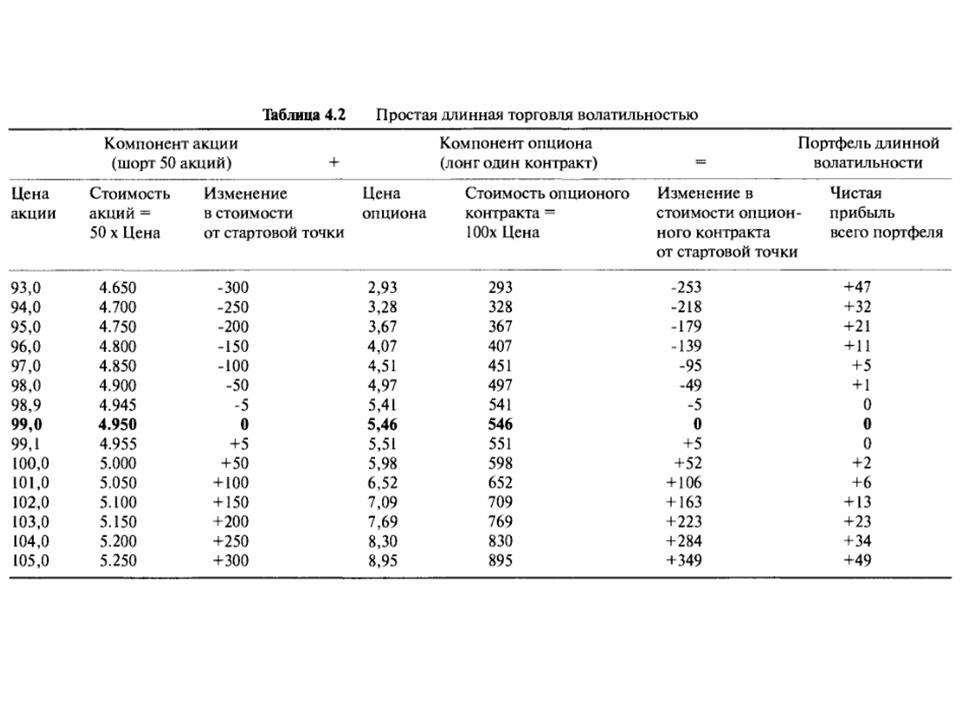

Дельта нейтральная торговля длинной позицией по волатильностиТеперь мы подробно рассмотрим механизм покупки волатильности. Предположим, что в обозримом будущем цена интересующей нас акции будет сильно колебаться. Допустим, мы точно знаем: как бы ни колебалась цена, ее изменения будут значительными и таких ценовых движений будет много. К сожалению, мы не знаем, в каком направлении будет двигаться цена и когда это направление изменится. Конечно, незнание направления развития цены будет серьезным пробелом. Нам придется создать такое положение, при котором прибыль будет получена при любом направлении развития цены: как вверх, так и вниз. Эта задача может показаться трудной, но решить ее возможно. Нам нужно начать с позиции, которая первоначально рыночно-нейтральна, но которая становится длинной, если рынок поднимается, и короткой, если рынок падает. Если мы посмотрим на Таблицу 4.1 и Рисунок 4.1, где сравниваются ситуации с участием двух менеджеров, то получим ответ. Оба менеджера фондов первоначально должны иметь длинную позицию на то же самое количество акций или быть в такой позиции, в которой при малых изменениях имеются одинаковые изменения в сторону прибылей и убытков. К сожалению, в этом примере оба менеджера обладают длинной позицией, поэтому могут заработать прибыль только при подъеме рынка. Мы же хотим, чтобы в любом случае сначала у нас была бы рыночно-нейтральная конструкция. Решение заключается в том, чтобы иметь портфель, состоящий из длинной позиции на один опционный контракт и одновременно короткой позиции на 50 акций. Иными словами, должна быть длинная позиция опционного менеджера и короткая позиция менеджера акциями. Таким образом, экспозиции по акциям обоих компонентов становятся одинаковыми, но с противоположными знаками, а следовательно должны уравновешиваться. Мы будем называть это портфелем, состоящим из длинной позиции по волатильности, или хеджированным портфелем. Вычисление изменения стоимости этого портфеля совсем простое. Мы просто перевернем знаки стоимости портфеля из акций, обратившись к данным в Таблице 4.1. Результирующий вид портфеля, сконструированного как длинная волатильная позиция, отражен в Таблице 4.2 и на Рисунке 4.2. При растущем рынке прибыль менеджера акциями становится убытком, и этот убыток должен быть вычтен из опционной прибыли. На падающем рынке потери менеджера акциями становятся прибылью, и эта прибыль должна быть добавлена к убыткам от опционов. Рисунок 4.2 Длинная торговля волатильностью

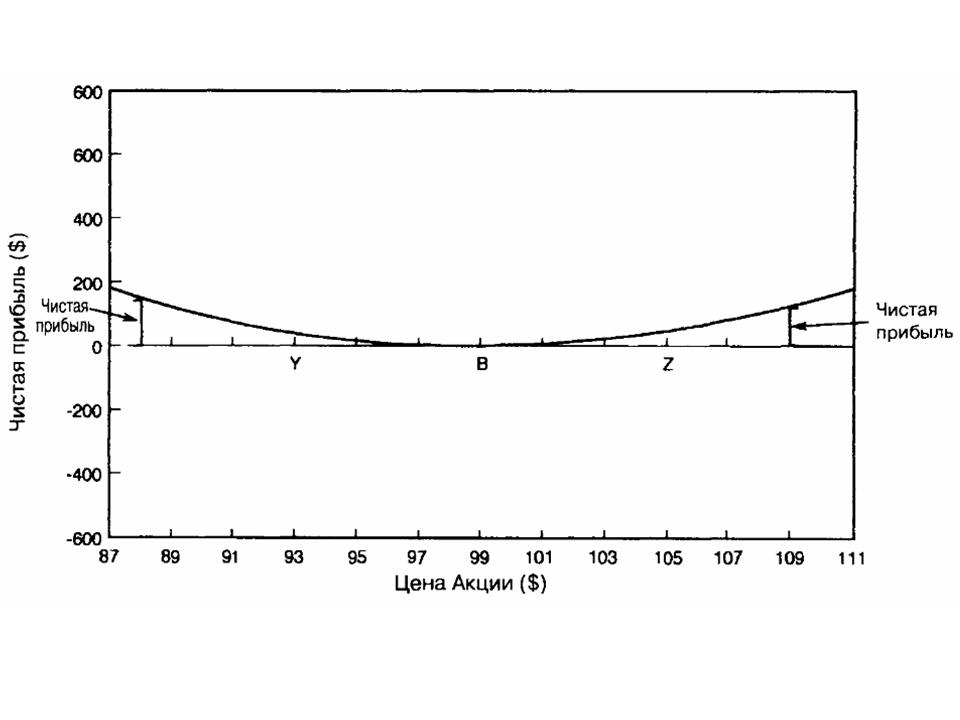

На Рисунке 4.2 мы видим кривую прибылей и убытков акции как позитивно наклоненную линию, но на самом деле она отрицательна. Все на том же Рисунке можно легко увидеть, что чистая прибыль хеджированного портфеля становится разницей между двумя линиями стоимости, и это показано отдельно на нижнем графике. Чистая прибыль является просто измерением того превосходства, которое было показано в Таблице 4.1.

Продолжение >>> Малые ценовые движения акции |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||