| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

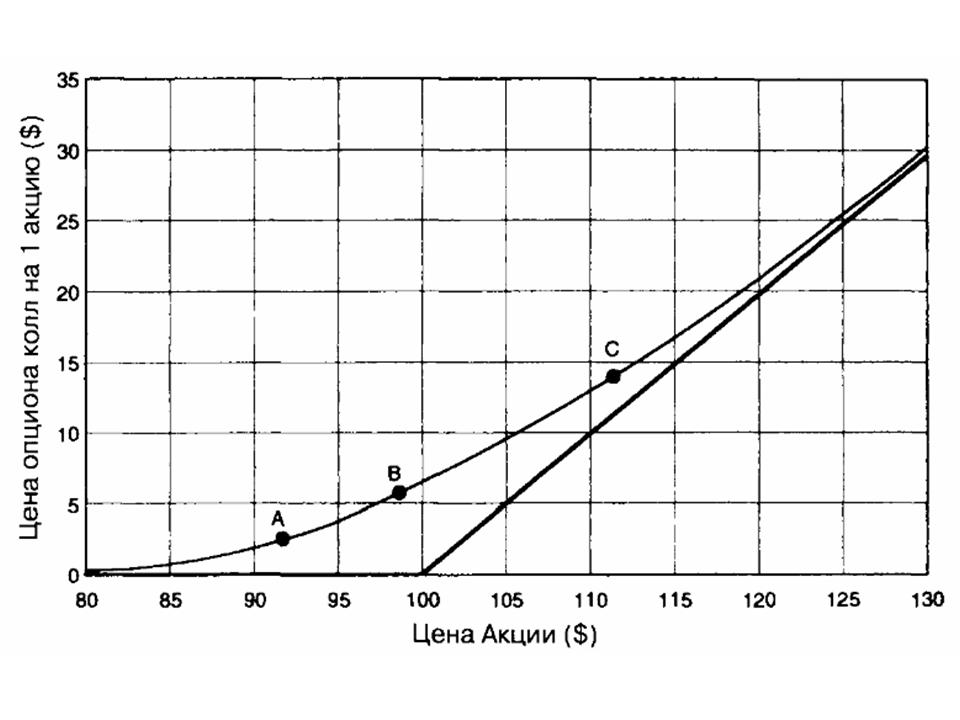

Дельта как наклонРанее дельта была определена как соотношение между экспозицией (выявленного значения эквивалентности) по акции опциона и количеством акций, которое могло бы быть исполнено по опциону. В точке "А" дельта составляла 0,30, в точке "В" дельта была 0,50 и так далее. Однако можно подумать, что дельта это и есть наклон. Еще раз обратитесь к Таблице 3.11 и посмотрите не на изменение стоимости контракта, а на изменения в ценах с точки зрения цены за одну акцию. Вокруг точки "А1, если цена акции двигается по 10 центов, цена опциона сдвигается на 3 цента. Коэффициент этих ценовых движений составляет 3/10 = 0,30, которая есть дельта. В точке "В" коэффициент ценовых движений составляет 5/10=0,50, то есть дельта. Таким образом, мы можем сделать заключение, что дельта опциона также является измерением чувствительности цены. Дельта есть скорость изменения цены опциона по отношению к изменению цены акции, потому и должна быть наклоном цены опциона в сравнении с кривой цены акции, показанной на Рисунке 3.7. Несложно увидеть, что наклон кривой цены равен приблизительно нулю при низких ценах акций и приблизительно единице при высоких ценах акций.

Рис. 3,7 Цена одногодичного опциона колл Продолжение >>> Профиль дельты |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||