| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

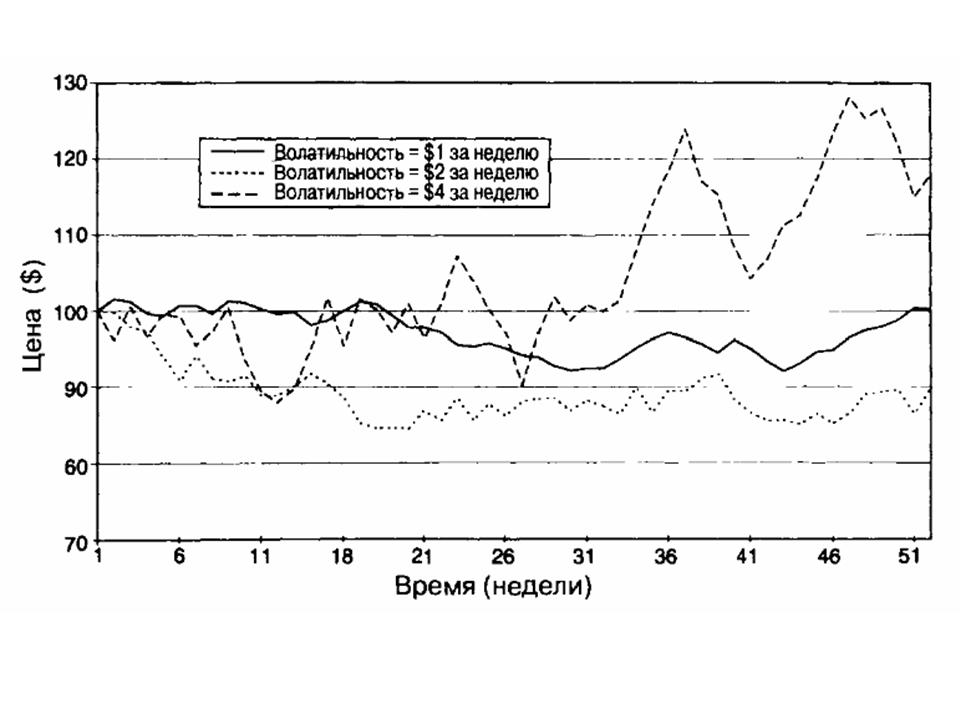

Смоделированные ценовые ряды с различной волатильностьюРисунок 2.12 показывает три смоделированных ценовых ряда с различными степенями волатильности и тенденции. В этих рядах значение волатильности выражено в количестве "N" долларов в неделю. Наиболее волатильные ряды имеют среднюю величину отклонения (волатильности) $4 в неделю. Можно выразить эту волатильность в процентах от исходной цены акции и сказать, что волатильность составляет 4% на недельной основе. Таким образом, мы можем сравнить две акции: одну, торгуемую по $ 100 и другую, торгуемую по $200, Если обе имеют одну и ту же

Рисунок 2.12 Смоделированные ценовые ряды волатильность в процентном выражении, тогда вторая акция будет располагать средним колебанием в $8 вокруг среднего значения тенденции. Точное определение волатильности, которым пользуются участники рынка, подразумевает волатильность как функцию относительных ценовых изменений, а не самих ценовых изменений. Результаты измерения волатильности всегда даются в годовых процентах, даже если рассматриваемый период времени составляет только три месяца. Обычные значения волатильности могут составлять 20% для отдельной акции, 13% для фондового индекса и 40% для высоковолатильного товара. Точное толкование абсолютного измерения отклонения волатильности, которым мы пользовались в вышеприведенных примерах, достаточно простое. Что же касается стандартного, которым пользуются участники рынка, то оно более сложное. Однако оба они измеряют одно и то же значение: степень ценового отклонения от некоторой средней величины тенденции. Использование стандартного способа измерения волатильности необходимо для определения приблизительного диапазона цены акции в будущем. Предполагая, что стандартная волатильность рядов составляет х %, тогда за период, равный одному году: Существует 66% вероятности, что цена акции будет находиться в диапазоне от (100 — х) % до (100 + х)% от сегодняшней цены. Существует 95% вероятности, что цена акции будет находиться в диапазоне от (100 — 2х) % до (100 + 2х)% от сегодняшней цены. Существует 99% вероятности, что цена акции будет находиться в диапазоне от (100 — Зх) % до (100 + Зх)% от сегодняшней цены. Итак, если цена акции сегодня равна $200, а волатильность акции 25%, тогда существует 66% вероятность того, что цена акции будет находиться в диапазоне от $150 до $250. Эти цифры приблизительны, но они дают представление о вероятном диапазоне будущих цен. Продолжение >>> Проведение выборки для вычисления волатильности |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||