| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

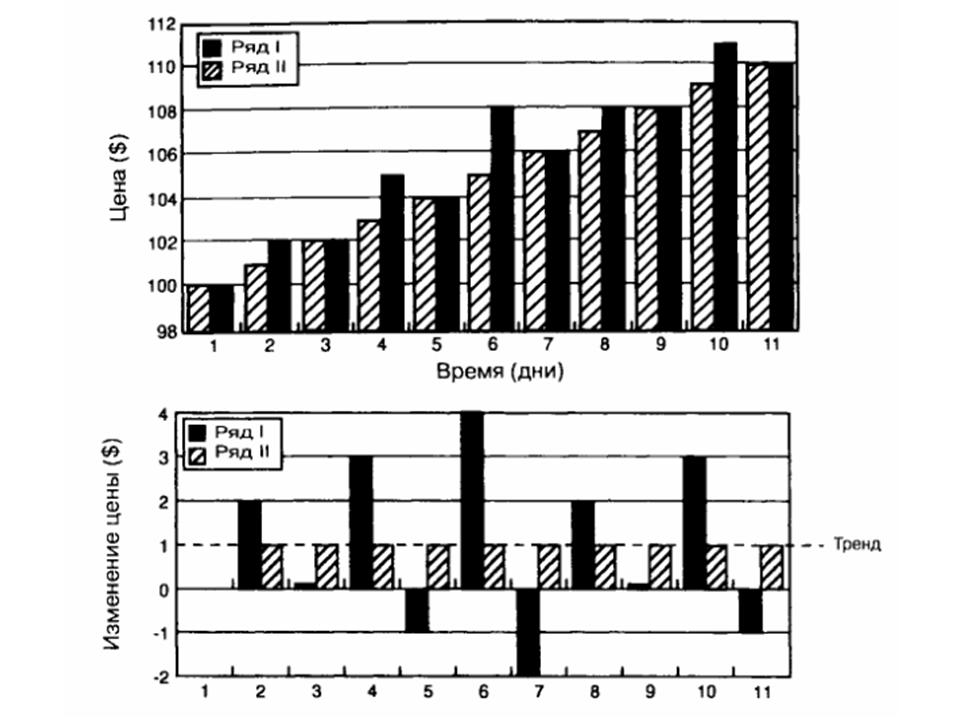

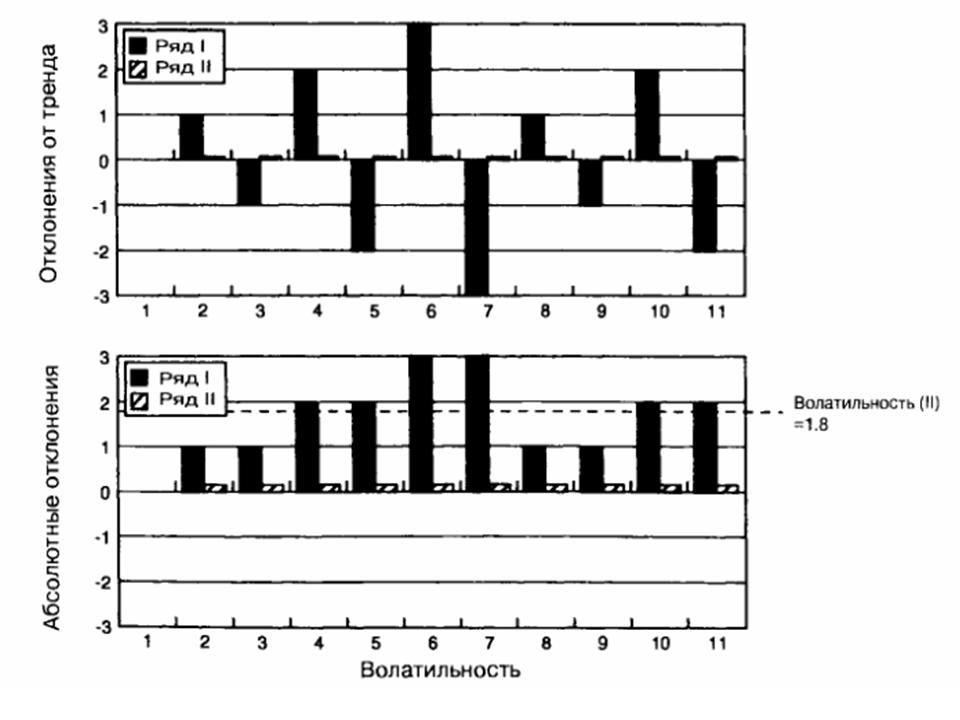

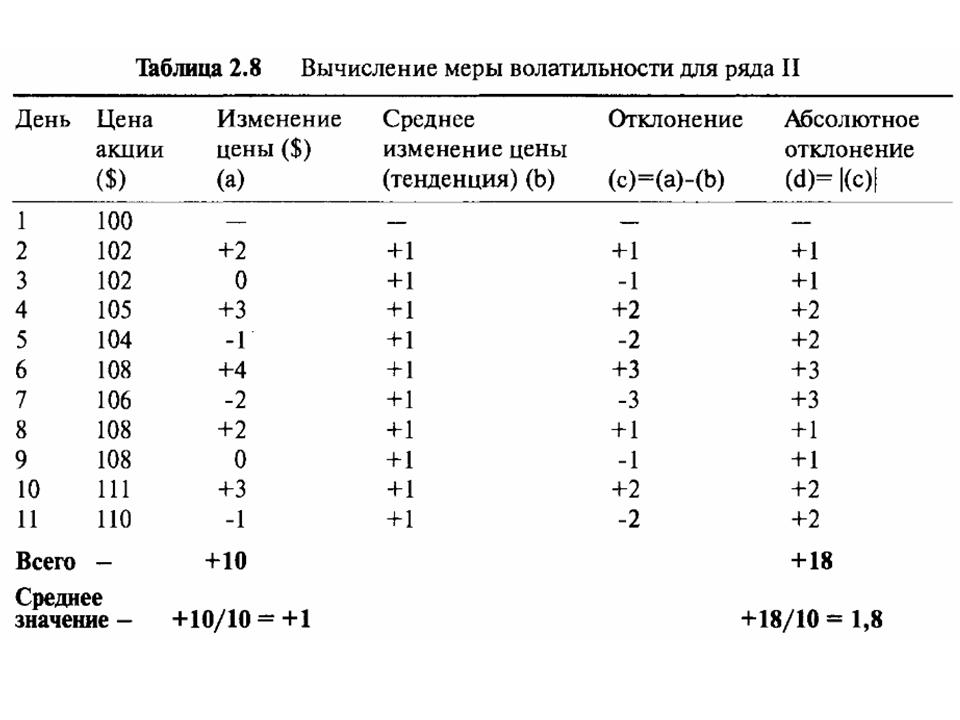

Обзор ценовых рядов и ценовых измененийСложность, связанная с обзором ценовых рядов и ценовых изменений, объясняется наличием тенденции. Волатильность предназначена измерять степень колебаний, а не тенденции. Если существует тенденция, тогда мы должны рассматривать колебания вокруг этой тенденции. Если цена акции выше (ниже) в конце периода, чем в начале, то мы говорим, что наблюдается положительная (отрицательная) тенденция. Это утверждение подкреплено специально составленными диаграммами на Рисунке 2.11. Числа подобраны таким образом, чтобы ряды имели идентичную тенденцию. Ценовой ряд (I) начинается в первый день на $100 и равномерно увеличивается на $1 в день на протяжении десяти дней. Ценовой ряд (II) также начинается в первый день на $100, но увеличивается неравномерным образом. Оба ряда заканчиваются на той же самой цене, поэтому имеют одинаковую тенденцию: в среднем +$ 1 в день. Вторая диаграмма на Рисунке 2.11 показывает соответствующие ежедневные изменения цены. Понятно, что ряды (II) демонстрируют волатильность, а ряды (I) — нет. Все изменения в рядах (I) равны $1, в то время как в рядах (II) они различны. Среднее значение изменений, или тенденция, обоих рядов составляет $1 в день, но что касается рядов (II), то здесь существуют некоторые отклонения от среднего показателя. И это подводит нас к определению волатильности. Волатильность ценового ряда является мерой (степенью) отклонения ценовых изменений относительно тенденции. Хотя это определение и кажется сложным, найти ее значение довольно легко. Детали расчета для рядов (II) приведены в Таблице 2.8. Колонка (с) в Таблице 2.8 отражает отклонения изменений относительно среднего значения тенденции. Мера волатильности, которую мы ищем, является одной цифрой, суммирующей значения всех этих отклонений. Если эти отклонения большие, то мы говорим, что ряды очень во-латильны, а если они маленькие, мы говорим, что ряды не очень вола-тильны. Нам нужен только один количественный показатель распределения, который выясняется сложением всех средних значений отклонений и, вполне очевидно, что он станет средним показателем. Рис. 2,11 Вычисление волатильности

Однако по определению некоторые из этих отклонений положительны, а другие — отрицательны, и легко доказать, что они всегда будут уравновешивать друг друга, и что окончательное значение, а следовательно, и среднее значение всегда будут равны нулю. Это означает, что нельзя использовать средний показатель. Мы легко найдем решение, если будем учитывать, что нас интересуют только величина отклонений, а не их знаки. Нам известно, что все положительные отклонения всегда равны негативным отклонениям, поэтому мы будем рассматривать только абсолютные значения, колонка (d). Среднее значение этой колонки "-1,8", и мы считаем его средним отклонением от значения тенденции. Это и есть волатильность рядов. Ряды II являются последовательностями цен, которые имеют среднюю тенденцию $ 1 в день с волатильностью вокруг этой тенденции $1,8 в день. Теперь читателю самому осталось доказать, что ряды I имеют нулевую волатильность. Продолжение >>> Смоделированные ценовые ряды с различной волатильностью |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||