| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

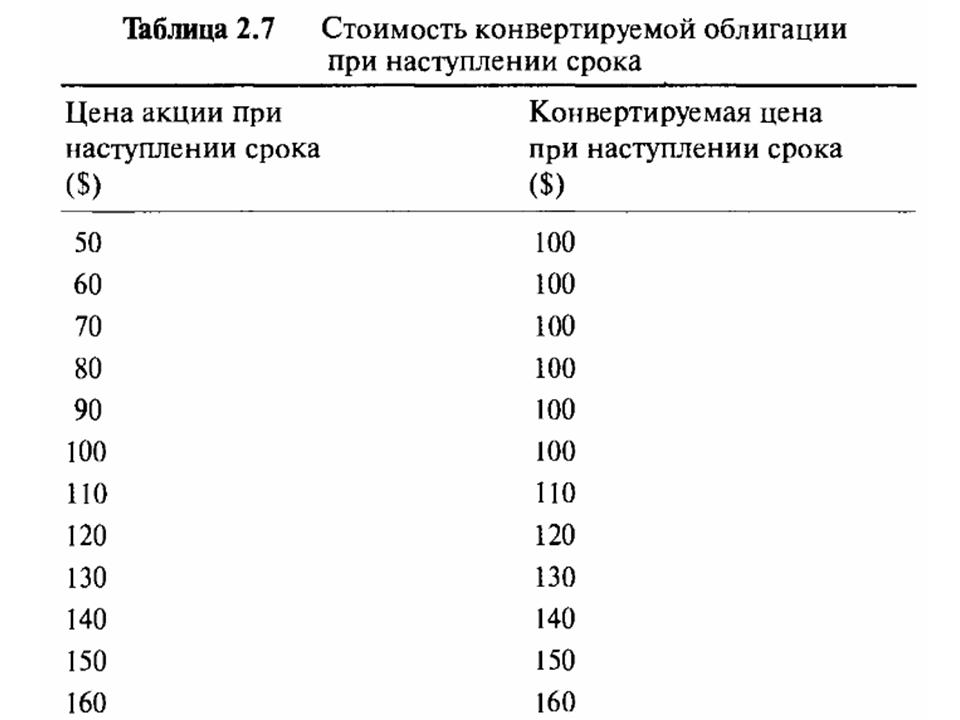

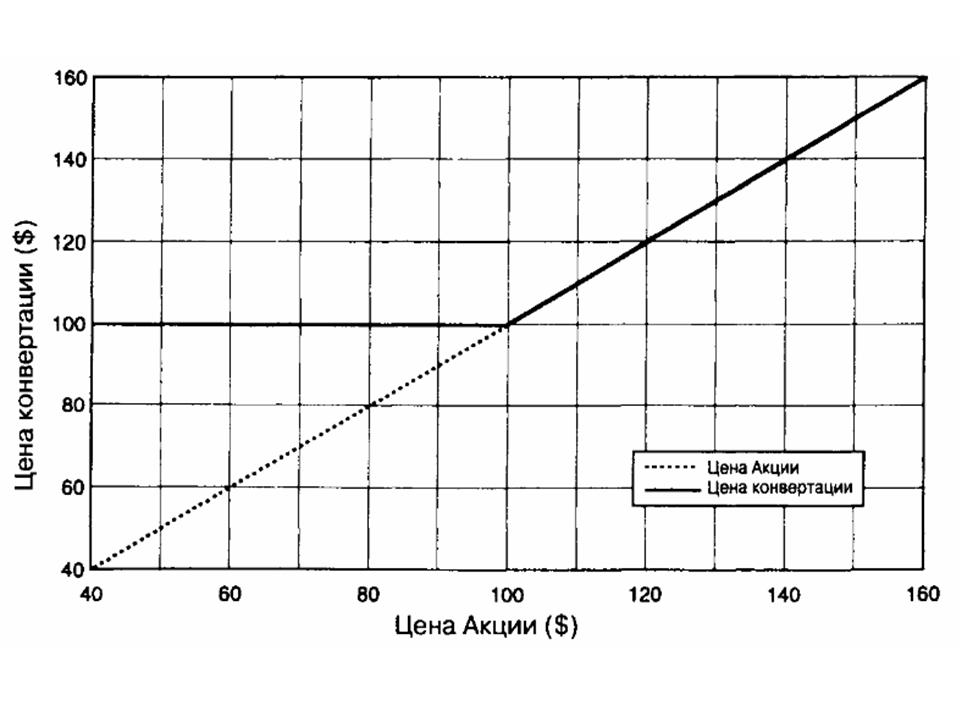

Пример конвертируемой облигации (СВ — Convertible Bond)"СВ", конвертируемая в одну акцию, в скором времени должна быть погашена. Выкупная стоимость "СВ" равна $100, и нет каких-либо других причитающихся к выплатам процентов. - Цена акции $110. Сколько будет стоить "СВ", если в день погашения цена акции будет равна $110? Очевидно, что владелец решит взять акции и немедленно продать их на рынке, получив за них взаимен $110 за каждую. Нет никакого смысла погашать облигацию за фиксированную сумму в $100. - Цена акции $120. Сколько будет стоить "СВ", если в день погашения цена акции будет равна $ 120? Очевидно, что владелец решит взять акции и немедленно продать их на рынке, чтобы получить $120. На самом деле, при любой цене выше $100 всегда разумней превратить облигацию в акции. - Цена акции будет равна $90? В этом случае конвертировать в акции нет смысла. Будет лучше взять $100. При цене ниже $100 всегда разумнее выбрать деньги. Таблица 2.7 и Рисунок 2.10 показывают стоимость "СВ" в день погашения при различных ценовых уровнях акции. Профиль цены явно нелинейного характера. При цене акции свыше $100 наклон линии проявляет себя единообразно: инструмент ведет себя точно так же, как простая акция. При стоимости акции ниже $100 наклон равен нулю: инструмент совершенно независим и ведет себя подобно денежному пулу в $100. Такова ситуация со всеми "СВ" в день погашения.

Рисунок 2.10 Цена конвертируемой облигации в день истечения срока Нелинейность, а точнее, перелом на $100, объясняется тем, что у владельца есть выбор (option) предпринять то или другое действие. Именно факт того, что владелец может выбирать при наступлении срока (on maturity) между акциями или деньгами, влияет на оценивание инструмента до наступления срока (before maturity). Именно оценивание такого инструмента до наступления срока погашения считается более сложным, и аспекты этого мы рассмотрим позже. Продолжение >>> Измеряя волатильность |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||