| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

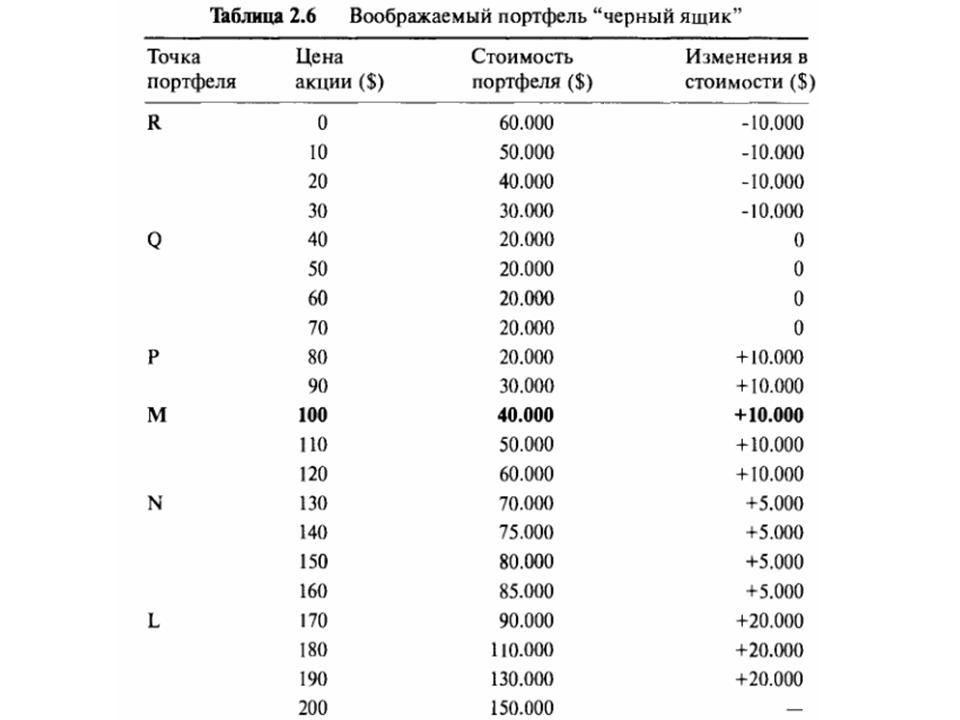

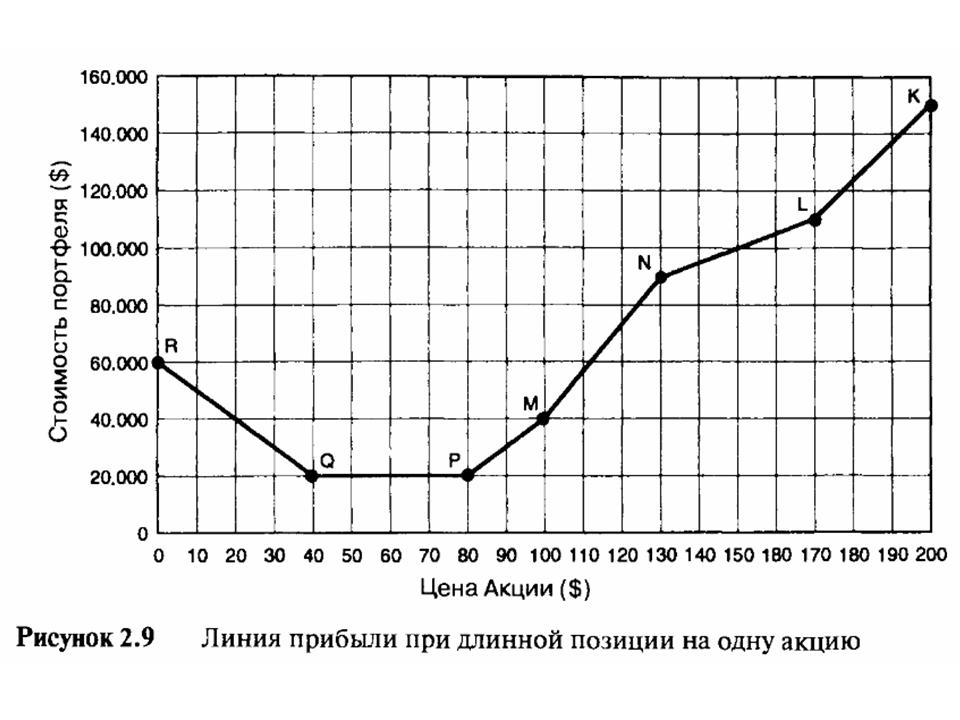

Нелинейный профиль прибыли воображаемого инвестированияУглы наклона профилей прибыли и убытка вышеприведенных портфелей "А", "В" и "С" остаются постоянными на всем протяжении ценового диапазона акций. Таким образом, экспозиция акции каждого портфеля оставалась фиксированной на любом ценовом уровне. Это необычно для портфелей, содержащих производные финансовые инструменты. На самом деле, все примеры были подобраны специально для того, чтобы показать, что этого не происходит при торговле волатильностью. Прежде чем мы отправимся дальше, будет полезно посмотреть, какие изменения в части прибылей и убытков коснутся того, кто инвестировал в инструмент, имеющий различные экспозиции по акции. В качестве примера возьмем воображаемый портфель "черный ящик". Содержимое портфеля "черный ящик" неизвестно. Все, что сказано о нем, — это то, что стоимость портфеля меняется по мере изменения цены определенной акции. Взаимосвязь между стоимостью портфеля и ценой акции показана в Таблице 2.6 и на Рисунке 2.9. Зона от "Р" до "N". Рассмотрим ситуацию того дня, когда цена акции равна $100, а стоимость портфеля оценивается в $40.000. Мы покупаем акцию, включая ее в портфель, или открываем длинную позицию на $40.000. Наше местоположение -точка отмеченная на Рисунке 2.9 как "М". Сразу же после покупки цена акции начала изменяться. Сначала вверх на $10, достигнув $110, а потом вниз на $20 — до $90. Обратите внимание, что стоимость портфеля "черный ящик" также меняется. При повышении цены акции на $10 стоимость портфеля увеличивается на $10.000. При падении цены акции на $20 стоимость портфеля падает на $20.000. Создается "ощущение", что портфель состоит из длинной позиции на 1.000 акций, то есть экспозиция акции составляет 1.000 акций. Обратите внимание, что портфель на самом деле стоит только $40.000. Для того чтобы добиться такой же экспозиции акции, нужно заплатить 1.000x100=$ 100.000. Хотя мы инвестировали только $40.000, ситуация возле точки "М" такова, будто мы инвестировали в акции, чья стоимость составляет $100.000. Это вполне реально. Просто вспомните простой прием, описанный в разделе 2.4, с помощью которого менеджер фонда занял средства, чтобы повысить экспозицию. Зона от "N" до "L". Давайте представим, что цена акции поднялась выше $130, то есть выше точки "N". Между "N" и "L" угол наклона профиля стоимости сокращается наполовину, до 500. Нам неизвестно, что происходит внутри портфеля, мы знаем только то, что последующее повышение цены акции на $10 приводит к дополнительной прибыли в $5.000. Внезапно мы оказываемся в ситуации, в которой экспозиция составляет только половину от количества акций, в сравнении с предыдущим, только что описанным случаем. Это как если бы руководитель фонда "черный ящик" продал половину акций в точке "N". Между "N" и "L" экспозиция по акции равна 500 единицам. Зона от "L" до "К". Если цена акции продолжает расти выше точки "L", то мы оказываемся в другой ситуации. Теперь при каждом повышении на $10 стоимость портфеля увеличивается на $20.000. Наклон линии, а следовательно экспозиция по акции теперь составляет 2.000. Зона от "Р" до "Q". Рассмотрим ситуацию, при которой цена акции все время падает, находясь ниже отметки в $80, но выше $40, то есть между "Р" и "Q". Между этими двумя точками стоимость портфеля постоянно равна $20.000 и совсем не зависит от цены акции. Наклон линии и, следовательно, экспозиция по акции равны нулю. Это как если бы руководитель фонда полностью продал все содержимое, оставив только деньги в сумме $20.000. Зона от "Q" до "R". Ниже $40 (точка "Q") мы имеем обратную ситуацию, а именно: по мере того, как цена падает на $ 10, стоимость портфеля увеличивается на $10.000. Наклон линии "QR" — 1.000. Явно, что экспозиция по акции здесь имеет отрицательное значение, или — короткая позиция на 10.000 акций. Цель этого наглядного примера состоит в том, чтобы подчеркнуть, что экспозиция инвестирования в акции может и не иметь ничего общего со стоимостью инвестиции и что экспозиция бывает постоянной, а также линейной.

Все дело в чувствительности инвестиции к движению цены акции. Чувствительность, или экспозиция, акции измеряется углом наклона графика цены инструмента, являющегося предметом инвестиции, а не действительным уровнем, или стоимостью инвестиции. При торговле волатильностью мы намеренно создаем портфели таким образом, чтобы экспозиция постоянно менялась наряду с ценой базовой акции. Продолжение >>> Реальный пример нелинейного ценового профиля |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||