| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

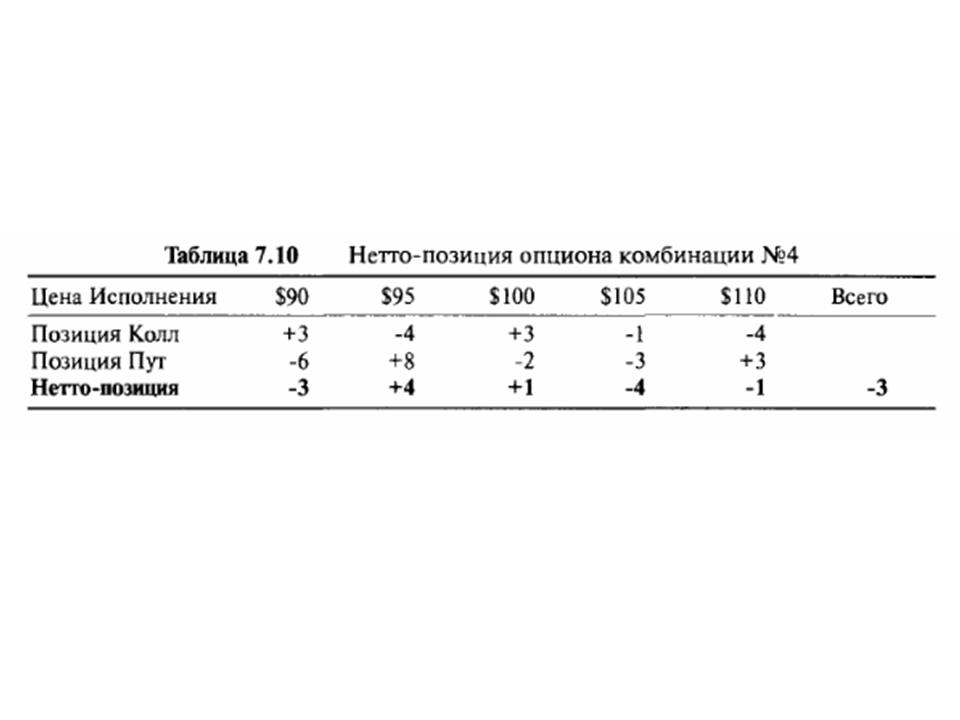

Приблизительная оценка риска по волатильностиПри определенных обстоятельствах без использования сложных программ можно получить приблизительное представление о том, каким является портфель: коротким по волатильности или длинным по волатильности. Как объяснялось в разделе 6.5, игрок волатильностью оценивает опционы пут и опционы колл одинаково: его интересует только степень положительного или отрицательного изгиба цены. Все, что нужно знать, это содержит портфель длинную или короткую позицию на опционы. Процедура исключения предлагает очень удобный метод, и для объяснения вернемся к комбинации №4. Портфель представлен как нетто-пози-ция опционов в Таблице 7.10. При волатильной торговле больше всего нас интересуют комбинации гаммы при различных ценах акции. Во многих опционных портфелях гаммой всего портфеля является сумма гамм его отдельных частей. Каждое отрицательное влияние нейтрализуется соответствующим положительным влиянием.

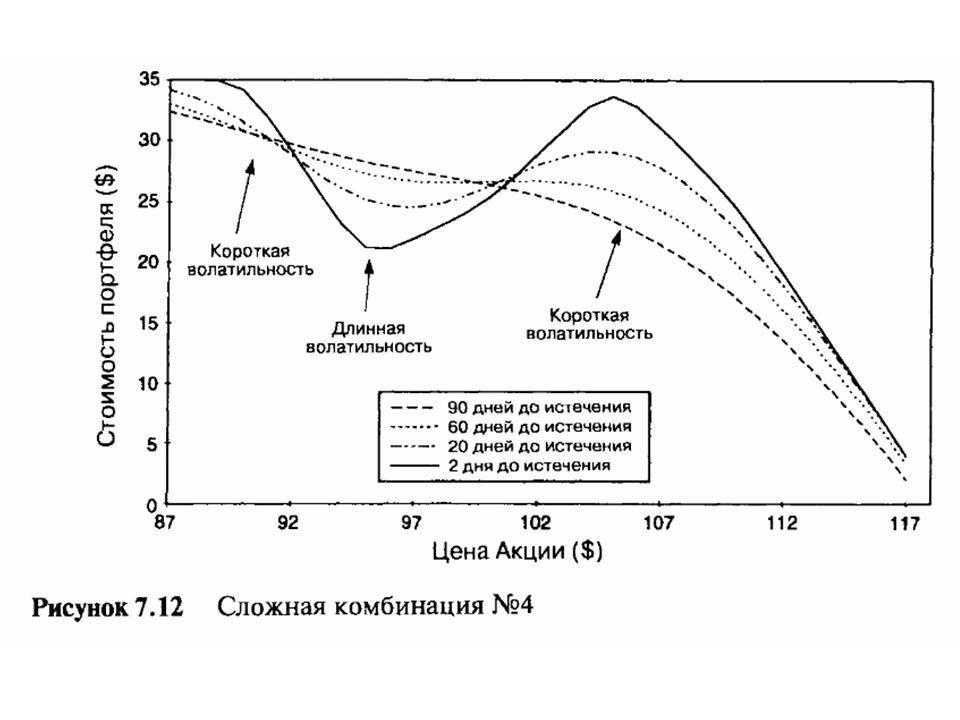

Каждая короткая опционная позиция вносит отрицательную гамму, а каждая длинная опционная позиция вносит положительную гамму. Конечная гамма при каждой определенной цене акции зависит от важности соответствующих гамм отдельных компонентов. Обратите внимание на Рисунке 4.11, что гамма опциона максимальная (или минимальная, если короткая позиция), когда опцион находится около денег. Абсолютная величина максимальной (минимальной) гаммы также зависит от оставшегося времени до истечения срока. Если опцион имеет в запасе мало времени, скажем один месяц или меньше, то изменения в гамме около денег большое. Если у опциона еще есть время до истечения срока, скажем три месяца или больше, то линия гаммы сравнительно ровная. Это дает возможность относительно легко изучать нетто-позиции опционов. Если опционы около даты срока истечения, то влияние гаммы будет сосредоточено вокруг каждой цены страйк, а если дата истечения срока еще далеко, то влияние гаммы будет более рассеянным и не будет сосредоточено на определенных ценах исполнения. Значительная опционная позиция в комбинации №4 имеет характер короткой при ценах страйк $95 и $105 и длинной с ценой страйк $95. При трех месяцах до истечения срока влияния гамм отдельных опционов настолько малы и похожи, что можно сделать допущение, что все они одинаковы, таким образом, рассматривая портфель как состоящий только из конечных опционных нетто-позиций, т.е. = —3. За три месяца, или более до истечения срока общий портфель имеет просто короткую позицию на 3 опциона и малую степень отрицательного изгиба. Эти утверждения подкреплены графиками цен на Рисунке 7.12.

Продолжение >>> Торговля волатильностью и манипулирование рынком |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||