| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

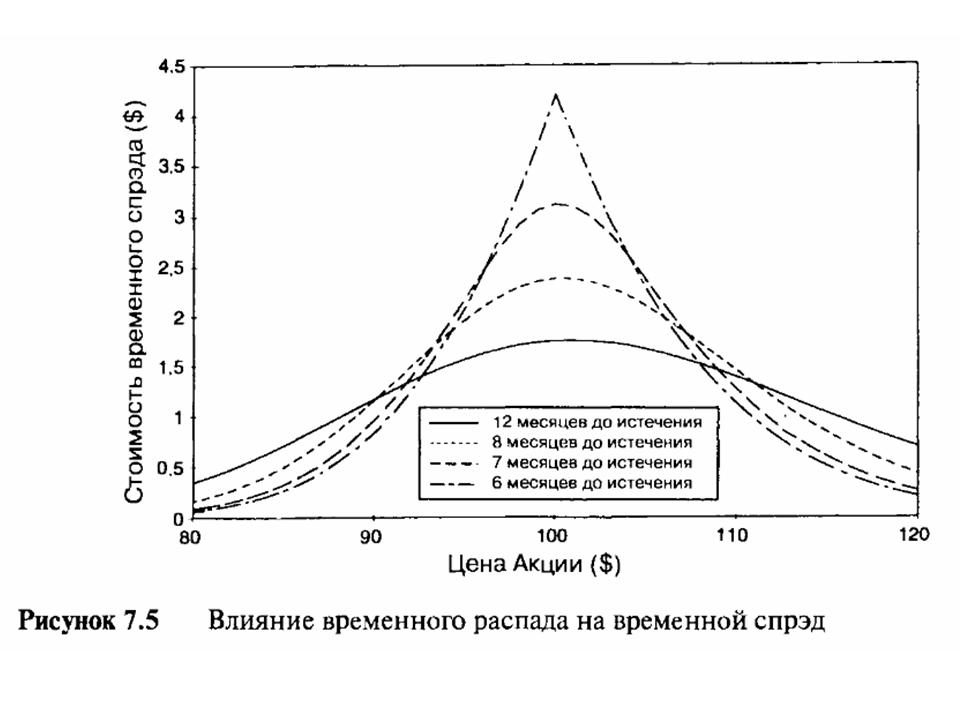

Пример портфеля состоящего из длинной позиции на 12-месячный опцион колл и короткой позиции на 6-месячный опцион колл с одинаковыми ценами исполненияВ качестве примера рассмотрим портфель, состоящий из длинной позиции на 12-месячный опцион колл и короткой позиции на 6-месячный опцион колл с одинаковыми ценами исполнения в $100. Рисунок 7.4 показывает ценовые профили отдельных компонентов и сам временной спрэд. На этом рисунке для простоты объяснения короткий опцион показан с положительным значением цены. Стоимость временного спрэда — это разница между двумя кривыми. Заметьте, первоначально портфель не представляет особенного интереса. Один опцион располагает 12 месяцами до срока истечения, а второй — 6 месяцами, оба оцениваются сходным образом, поэтому негго-позиция будет крайне нечувствительна к изменениям цены акции и волатильности. Лучшее объяснение логики торговли, а также и то, как изменяется ценовая чувствительность, можно найти на Рисунке 7.5, который показывает временной спрэд кривых цены в разное время в будущем. Кривая, отмеченная "6 месяцев до истечения", относится к тому дню, когда долгосрочный опцион становится 6-месячным опционом, а краткосрочный опцион истекает.

Самое лучшее развитие событий для стратегии временного спрэда -это когда краткосрочный опцион истекает в точности около денег. Таким образом, спрэд, который первоначально имел максимальную цену $1,75, заканчивается оцененным в $4,20. Между началом торговли и истечением срока жизни краткосрочного опциона поведение цены временного спрэда очень сложное. Как и в случае с простым колл спрэдом, причина сложностей в том, что портфель имеет два изгиба цен к сроку истечения. В случае с колл спрэдом два изгиба образуются на разных уровнях цены. В случае с временным спрэдом изгибы образуются на одном уровне цены, но в разных точках во времени. Несмотря на то, что обе кривые постепенно сближаются с одной и той же границей срока истечения, делают они это с различной скоростью. Если цена базового инструмента находится возле цены исполнения, то ценовой профиль ровный, поэтому у портфеля нет дельты, а следовательно, нет и экспозиции по акции. Однако при смещении цены исполнения относительно текущих цен базового инструмента комбинация начинает набирать экспозицию по акции. Если цена акции поднимается, то ценовой профиль спадает, поэтому весь портфель становится коротким. Это может быть хеджировано посредством покупки акций. Если цена акции падает ниже цены исполнения, тогда цена портфеля тоже снижается, что может быть хеджировано продажей акций. При нахождении акции около цены исполнения, временной спрэд в сущности является коротким по волатильности, или гамма-коротким. Как и при любых играх с волатильностью, убытки от рехеджиро-вания нейтрализуются положительным временным распадом. Ситуация становится обратной, если опционы глубоко в деньгах или глубоко без денег. При ценах акции, далеких от цены исполнения, временной спрэд имеет положительную гамму и отрицательный временной распад. А теперь мы рассмотрим более сложную стратегию, включающую в себя три опциона. Продолжение >>> Комбинация № 3: Краткосрочный пут спрэд с пропорцией один к двум и долгосрочный опцион колл |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||