| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

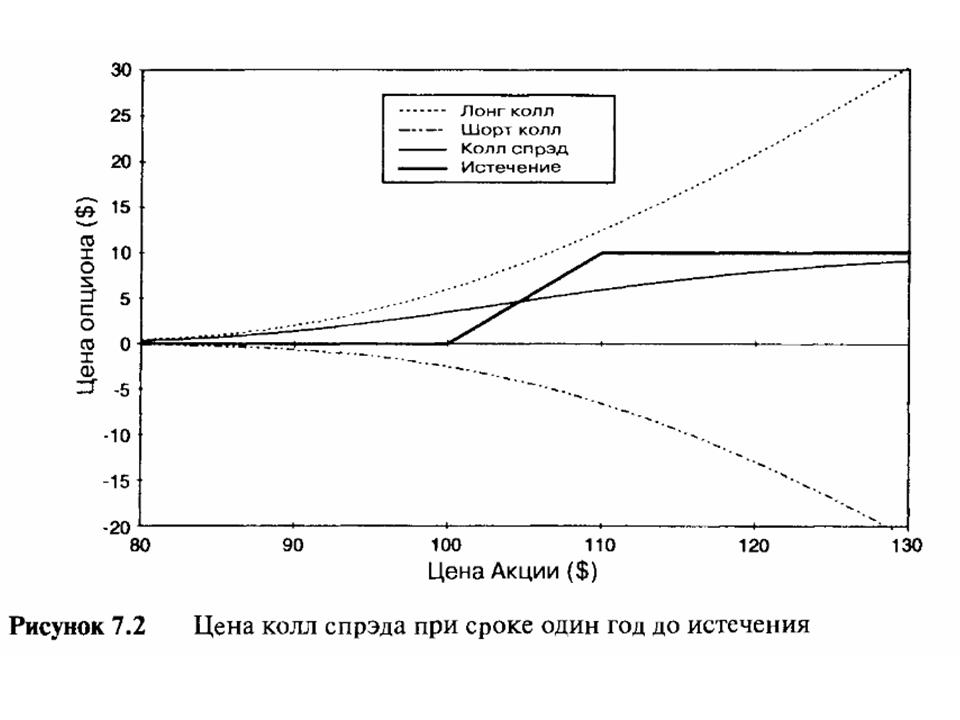

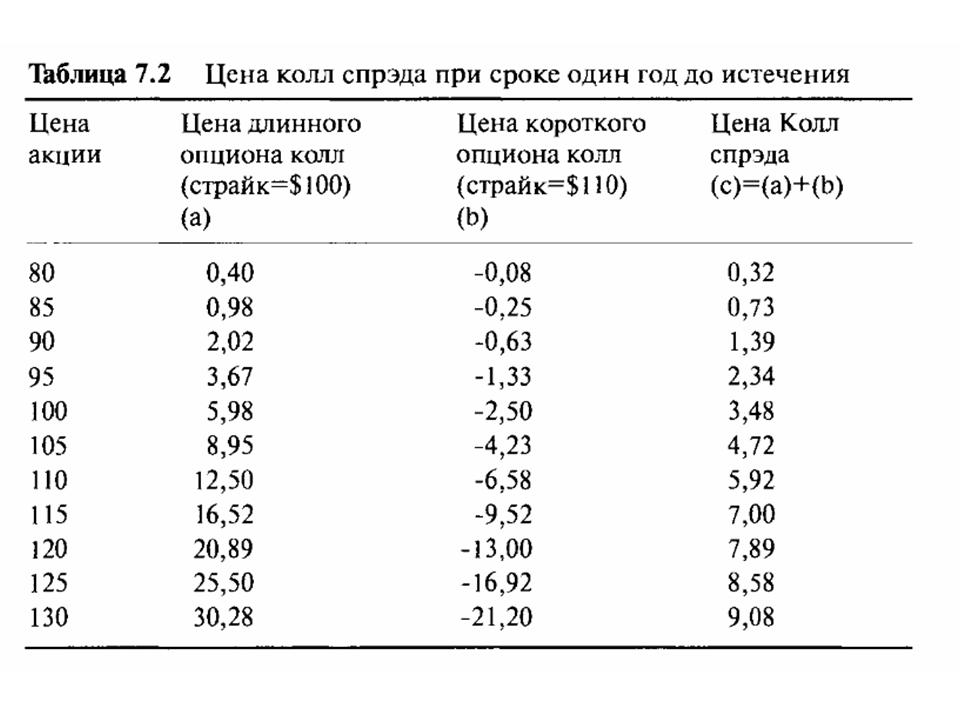

Спрэд как единый составной инвестиционный механизмИнтересно рассмотреть спрэд как единый составной инвестиционный механизм. До этой стадии все рассмотренные нами финансовые инструменты имели прерывность, или изгиб цены при наступлении срока истечения. Рассматриваемый как сложный объект, колл спрэд отличается тем, что имеет два изгиба (two kinks), и это делает линию цены к сроку истечения вдвойне интересной для изучения. Цена колл спрэда к моменту истечения опционов может быть получена из цен двух отдельных компонентов. Таблица 7.2 и Рисунок 7.2 приводят цены отдельных компонентов и спрэда при различных ценах акции со сроком в один год до истечения. Колл спрэды очень распространены среди решительных инвесторов и спекулянтов, потому что они дешевле, чем просто опционы колл, и требуют меньше движений цены акции для достижения уровня безубыточности. Если инвестор предполагает, что цена лежащей в основе акции значительно поднимется в будущем, то он просто откроет длинную позицию на опцион колл с ценой страйк $100.

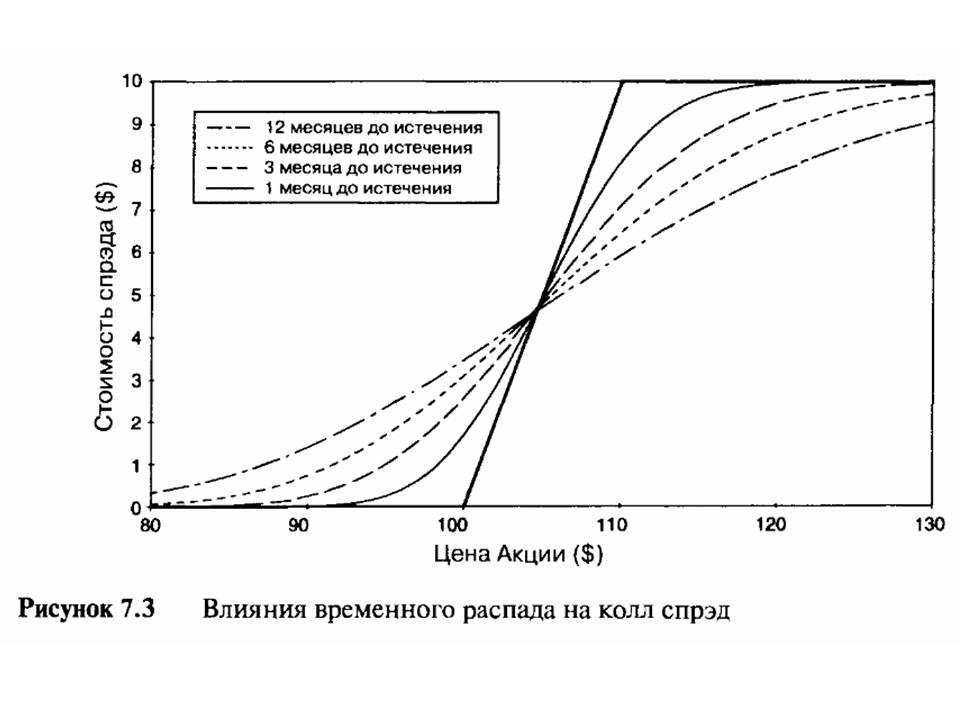

Однако если он полагает, что цена не поднимется так высоко, а скажем, вырастет только на 10%, то разумнее приобрести колл спрэд. Колл спрэд дешевле просто опциона колл, и если окончательная цена акции незначительно выше $110, то завершающие стоимости портфелей будут сходны. Так как спрэд дешевле, то торговый оборот в процентах выше, а спекулянтов обычно очень беспокоит процентный оборот. К примеру, если цена акции равна $100, то опцион колл с ценой страйк $100 стоит $5,98, а спрэд стоит всего $3,48. Если цена акции поднимается до $110 к сроку истечения, то опцион колл будет стоить $10, образуя прибыль в 67%, в то время как колл спрэд, стоимостью те же самые $10, дает прибыль в 187%. Для достижения уровня безубыточности с опционом колл цена базовой акции к истечению срока должна подняться, по крайней мере, до $105,98, в то время как для спрэда подъем до $103,48 будет достаточен. Покупка колл спрэда сопровождается меньшим риском, чем покупка опциона колл, но это компенсируется ограниченным потенциалом роста стоимости. График цены колл спрэда к наступлению срока истечения представляет собой кривую. На нижних ценовых уровнях акции кривая цены расположена над линией срока истечения, а на высоких уровнях кривая располагается под границей срока истечения. При сроке истечения в один год, наклон профиля цены очень небольшой, и в этой ситуации никогда не бывает больше 0,20. Более подробное исследование чувствительностей колл спрэда можно провести при рассмотрении профиля цены на разных временных уровнях до срока истечения, как это показано на Рисунке 7.3. Две прерывности, возникающие к сроку истечения, являются причиной того, что колл спрэд имеет очень необычные черты, самая интересная из которых — это влияние временного распада.

До настоящего момента мы говорили о портфелях либо страдающих, либо выигрывающих благодаря временному распаду. Этот составной инструмент имеет воздействие и от того, и от другого эффекта. На Рисунке 7.3 хорошо видно, что ниже определенной цены акции ($104 в данном случае) течение времени сокращает стоимость инструмента, но выше определенной цены временной поток увеличивает стоимость инструмента. При определенной цене инструмент абсолютно независим от времени. Поначалу такое поведение кажется очень странным. Когда вы покупаете единственный пут- или колл-опцион, то сразу же после приобретения опциона время начинает разрушать его стоимость. Когда вы продаете единственный опцион, то сразу же после его продажи, время начинает работать на вас. С этим инструментом результат зависит от цены основного инструмента. Причину такого поведения, конечно же, понять несложно — оно такое потому, что портфель одновременно состоит из длинной и короткой позиций на опционы с различными ценами исполнения. Результирующим влиянием временного распада является сумма воздействий временного распада на отдельные компоненты. При ценах ниже $104 отрицательное влияние временного распада более низко расположенного опциона колл перевешивает положительное воздействие временного распада размещенного более высоко (в части цен страйк) опциона колл. При высоких ценах базового актива возникает обратная ситуация, но при определенной цене эти влияния выравниваются. Как и в случае с отдельными опционами, течение времени приводит к искривлению цены по направлению к границе срока истечения, и изучение траектории кривой может пролить свет на другие виды чувствительности опциона. В данном случае кривая к сроку истечения более сложная и сочетает в себе три линии, соответственно определяющих характер чувствительности. Для краткости рассмотрим две области: над и под определенной ценой акции в $104. Продолжение >>> Область нижерасположенных значений |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||