дополнительное измерение эффективности (третий порядок производности)

Примеры

1) Акции Microsoft Corp . (см. Приложение,

График №2).

Можно проверить, что при расчете графика изменения

индексов ДИ и ДВ для периода с =10 шагов получим на шаге №10: ДИ = 3; ДВ = 0,3.

Это значит, что на сигнале №11 можно открывать позицию от обратного . Успех.

На №11 имеем ДИ = 4, что делает шаг №12

непригодным для реальной операции.

К сожалению, больше подходящих сигналов не

образовалось (все остальное время ДИ > 4).

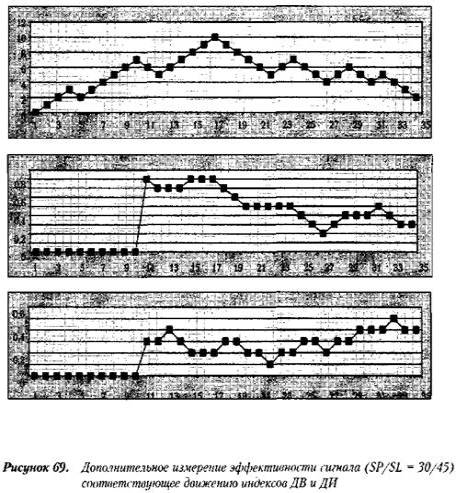

2) Сектор GBP / USD (уже известный нам

сигнал — перевыкупленностъ-перераспроданностъ).

График эффективности, что был рассмотрен

выше, и движение индексов ДВ и ДИ (для с = 10) выглядят следующим образом (см.

рисунок 69).

Можно видеть, что, пригодными являются

сигналы №11-12, 13-18, 26-28. Промоделируем механическую игру. В итоге получаем:

• №10.

ДВ = 0,8; ДИ = 0,3. Значит, на сигнале №11 планируем прямую игру;

• №11 —

неудача. ДВ = 0,7; ДИ = 0,3. На №12 планируем продолжение прямой игры.

• №12 —

прибыль. ДВ = 0,7; ДИ = 0,4 (уровень неприемлемости, поэтому на №13 —

выжидание);

• №13.

ДВ = 0,7; ДИ = 0,3 (приемлемо). На №14 планируем продолжить прямую игру.

• №14-16

прибыль. ДВ и ДИ — в разрешенных пределах.

• №17 —

убыток (промежуточный результат: 4 х 30 - 2 х 45 = 30).

Это точка принятия решения по

чувствительности на основе какого-нибудь расчета и/или интуиции.

Возможная логика расчета: сейчас +30, но

если следующий будет убыток, то общий итог станет отрицательным, поэтому

вполне разумно объявить стоп на применение этой системы и выждать какое-то

время.

Мы так и сделаем, а читатель может

продолжить (для тренировки).

Заранее заметим, что продолжение не сильно

порадует. Здесь действует истина: главное, вовремя остановиться. Вот когда

особенно пригодятся способности трейдера к использованию своей интуиции,

помноженной на анализ эффективности в дополнительных измерениях более высокого

порядка производности.

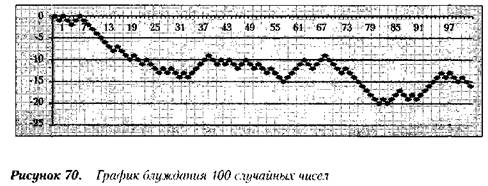

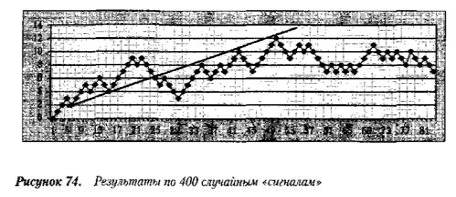

График блуждания 100 случайных чисел. В

качестве модели плавания эффективности произвольного сигнала или алгоритма

вхождения в рынок можно использовать случайное блуждание первых 100 чисел. Он

пост роен по следующему принципу: четные значения — неудача, а нечетные —

успех* (см. рисунок).

Для этого графика можно рассчитать

соответствующее движение индексов ДВ и ДИ. Тогда график индекса ДВ (при с = 10)

будет выглядеть следующим образом (см. рисунок).

График движения ДИ строится точно так же

(см. рисунок)

Обратим внимание, что, поскольку с = 10, то

шаг №Х на этих графиках со ответствует шагу №(Х+10) на графике случайных

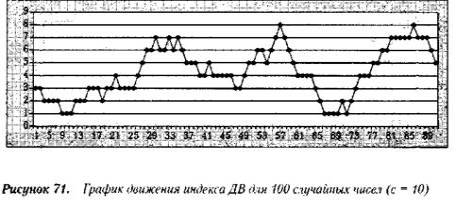

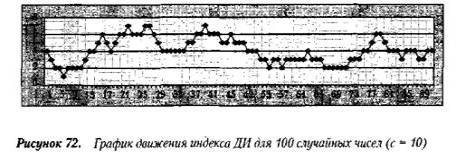

чисел. Возникают следующие результаты:

•

Шаг №10. ДВ = 0,3; ДИ = 4 (неприемлемо).

•

Шаг №11. ДВ = 0,3; ДВ = 3 (годится). Планируем игру от обратного (поскольку ДВ

< 0,5).

•

Шаги №912-20 (на №20 индекс ДИ принял неприемлемое значение — 0,4 и возникла

пауза). Общий результат: 7 успехов и 2 не удачи. Повезло.

•

Только на шаге №°64 возникли условия приемлемости (ДИ = 0,3 и ДВ = 0,7).

Планируем прямую игру.

•

Шаг №65 — успех.

•

Шаги №66-67 — неудачи. При этом на №°67 ДВ = 0,6 (неприемлемо).

•

Выжидание до шага №73, когда ДВ = 0,7 и ДИ = 0,3 (годится). Планируем игру от

обратного .

•

Шаги №974-83: 6 успехов и 4 неудачи. На шаге №°83 ДВ = 0,4 (неприемлемо), хотя

ДИ = 0,3.

Если пройти этот путь до конца, то получим

еще 2 неудачи (шаги №°94 и 99) и успех (шаг №°98). Общий итог по 100 условным

сигналам: 15 успехов и 10 неудач (из 25 испытаний 15 успехов — 60%).

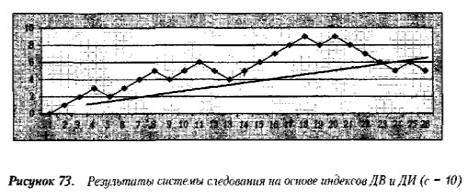

Конфигурация результатов складывается

следующая (см. рисунок).

Мы видим, как после 20 торговой операции

кривая начала уплывать вниз. Не знамение ли это, чтобы объявить стоп? Есть над

чем подумать.

Впрочем, для интереса продолжим приложение

этой системы дополнительно еще на 300 случайных чисел.

Тогда для общего количества 400 условных

сигналов получим такую конфигурацию эффективности (см. рисунок).

Как видим, подумать было бы действительно

полезно. Примерно шага до 29.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|