повторение порядка работы, приносящего успех; пауза при неудаче

Очевидно, что, поскольку график отличается

почти минимально возможной изменчивостью (всего 2 точки перемены направления),

в этом измерении должна хорошо себя показать усеченная система следования.

Система усекается (т.е. остается только прямая игра из-за сложности определения

содержания действий противохода).

Тогда, например, система может принять такой

вид:

повторение порядка работы, приносящего

успех; пауза при неудаче (до ближайшего успеха).

Тогда получим:

•

отслеживаем результат первого хода и фиксируем условный (поскольку мы не

открывали торговой позиции) успех; решаем на следующем ходу войти в рынок;

•

на втором ходу реально вступаем в игру: результат — успех;

•

пытаемся повторить этот успех на третьем ходу: результат — неудача;

•

переходим в режим ожидания, который длится в течение 4, 5 и б шагов;

•

на 7 шаге фиксируем условный успех; решаем на следующем ходу войти в рынок;

•

на 8, 9 и 10 шагах — успех.

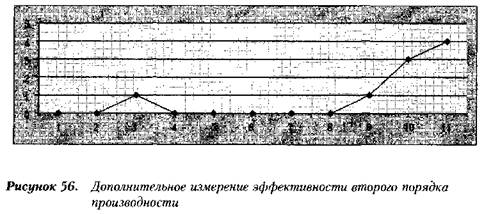

В общем получается положительный результат:

4 х 30 - 60 = 60 пунктов.

Конфигурация возникновения этого результата

видна на графике дополнительного измерения второго порядка производности (см.

рисунок).

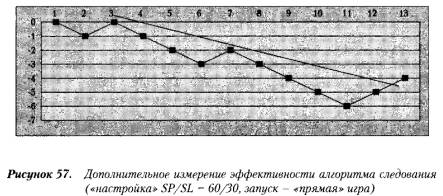

Наконец, для полноты картины, проследим за

плаванием эффективности при настройке SP / SL = 60/30 (запуск — прямая игра).

Получаем:

1. Прямая игра: Sell 144.10. Убыток

(-30).

2.

Игра от обратного : Sell 144.50. Прибыль (+60).

3.

Игра от обратного : Buy 143.90. Убыток (-30).

4.

Прямая игра: Sell 143.75. Убыток (-30).

5.

Игра от обратного : Sell 144.05. Убыток (-30).

6.

Прямая игра: Buy 144.35. Прибыль (+60).

7.

Прямая игра: Buy 144.70. Убыток (-30).

8.

Игра от обратного : Sell 144.40. Убыток (-30).

9.

Прямая игра: Buy 144.70. Убыток (-30).

10.

Игра от обратного : Sell 144.40. Убыток (-30).

11.

Прямая игра: Sell 144.60. Прибыль (+60).

12.

Прямая игра: Sell 144.60. Прибыль (+60).

Общий результат механической игры был бы

нулевым:

4 х 60 - 8 х 30 = 0.

Это лучше, чем в предыдущем случае.

Эффективность «плавает»

следующим образом (см. рисунок).

На графике видим, что на шаге №12 кривая

пытается «пробить» линию сопротивления. Это, по крайней мере, рождает желание

посмотреть, как будут развиваться события дальше. Хотя кому-то из трейдеров

сможет помочь в этом его интуиция.

Читателю, который, полагаем, разобрался в

процедуре практического применения системы, предлагается самостоятельно

провести моделирование для различных исходных условий данного алгоритма.

Кроме того, предлагаем поупражняться,

например, с таким любопытным алгоритмом:

•избираем масштаб графика (минутный,

часовой, дневной или др.);

•определяем размер stop-loss;

•открываем позицию в любом направлении,

которое будет избрано по расчету, интуиции или «воле случая»;

•определяем как «неудачу» срабатывание этого

ордера по убытку;

•определяем как «успех» фиксирование

прибыли, размер которой равен ордеру по убытку;

•устанавливаем следующий порядок действий

после закрытия котировки (или цены) на конец каждой единицы временного масштаба

(минута, час, день или др.):

•если цена закрытия дает плавающую прибыль,

то стоп-ордер по убытку «сдвигается» в сторону уменьшения на такую же величину;

•если цена закрытия дает плавающий убыток,

то все остается без изменений.

При таком алгоритме следования может

возникнуть ситуация, когда будет зафиксирована прибыль, которая в несколько раз

больше величины стоп-ордера по убытку. При таком исходе на графике

эффективности необходимо откладывать число успехов, кратное данной величине.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|