плавание эффективности на избранном отрезке

В

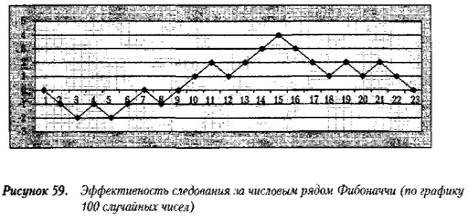

целях дополнительной иллюстрации рассмотрим более объемный материал, используя

для этого график блуждания первых 100 случайных чисел (был приведен выше).

Представим, что данный материал — это модель плавания какого-то условного

сигнала в дополнительном измерении его эффективности.

Применив

здесь ту же систему следования за закономерностью числового ряда Фибоначчи,

получим соответствующую кривую эффективности такой системы работы. Это будет

уже дополнительное измерение более высокого порядка производности (см.

рисунок).

Мы видим, что плавание эффективности на

избранном отрезке произошло двумя полуволнами из отрицательной в положительную

область. И хотя общее соотношение изломов и продолжений кривой блуждания примерно

равное (соответственно, 12 и 9), на отдельных участках число изменений

направления меньше, чем вероятностные ожидания.

Так, с шага №6 по шаг №15 число повторений

предыдущих ходов в виде продолжения прежнего направления составило 5 (из общего

числа шагов 10). Это значит, что экспериментальная вероятность такого события,

как излом:

р( экспер) = 0,5.

Однако мы знаем, что расчетная вероятность

для повторов в биномиальных испытаниях:

р( расчет) = 0,25.

Иначе говоря, имеет место двукратное

расхождение.

Как видим, даже в случайных пространствах

есть отрезки, где отклонение от ожидаемой вероятности исхода составляет

заметную величину.

Разумеется, это не доказательство

непременности существования закономерностей, связанных с числовым рядом

Фибоначчи в пространствах случайных событий. Нам должно быть хорошо известно,

что все происходящее там — лишь совпадения. А то, что мы наблюдаем в некоторые

периоды испытаний, представляет собой случайные отклонения, которые выглядят

как закономерности.

Вместе с тем, принципиально важно

подчеркнуть, что каждое из возможных отклонений имеет какую-то свою инерцию.

Данным обстоятельством трейдеру и предлагается воспользоваться в его корыстных

интересах.

Методика следования за тенденцией.

Разработчик системы может быть ориентирован не обязательно только на следование

за каждым очередным поворотом движения графика эффективности.

Еще одно возможное направление

конструкторской работы — это следование за тенденцией. Под этим понимается

более последовательное и настойчивое выдерживание какого-то избранного пути,

несмотря на временные неудачи.

Рациональная сторона обоснования здесь

состоит в представлении о вреде шараханья от каждого куста, коль скоро твердо

определена некая линия поведения.

Практический вопрос, который возникает в

этой связи, — регулировка чувствительности к неудачам (а также к успешному

развитию событий). Иначе говоря, необходимо избрать протяженность участка

работы, на котором предполагается выдерживать избранную линию поведения.

По существу, чувствительность в данном

контексте — это та цена, которую трейдер готов платить за проверку правоты

своей рабочей гипотезы о существовании достаточно выраженной тенденции. И это

также является неотъемлемой частью рационального подхода.

На основе уже сделанного ранее рассмотрения

и определения тенденций переформулируем в более удобной для приложения форме

следующие правила анализа конфигурации движения в дополнительном измерении. Правило

а:

• обнаруженная тенденция к росту графика,

вероятнее всего, продолжится в течение какого-то времени.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|