Объявление стоп — порядок действий

Как

видим, в условиях отрицательных значений математического ожидания, некий

заранее рассчитанный порядок применения стоп-ордеров и объявлений стоп-операция

сам тоже требует ограничений на продолжительность его практического

использования.

Именно

в этом смысле можно говорить об объявлении стоп — порядок действий.

В

условиях отрицательных значений, которыми характеризуется математическое

ожидание результата применения заданного порядка действий, требуется также

обязательное введение ограничений на его продолжительность.

В

этой связи вновь возникает практический вопрос о предельно допустимой продолжительности

использования заданного порядка действий.

Краткий

ответ: До победного выигрыша, но не дольше!.

Однако

при крайней невезучести игрока победы может и вовсе не быть. Кроме того,

пространство случайных событий славится тем, что в ходе конкретной серии

испытаний реально могут складываться любые, даже самые маловероятные

конфигурации. Поэтому, если все же последовательно придерживаться рационального

подхода, не будет разумно отдавать себя в руки слепого случая даже при самых

многообещающих результатах предвари тельных расчетов.

Очевидный

выход в том, чтобы управлять случаем не только путем предварительной

подготовки, но и непосредственно в ходе текущей работы, оперативно учитывая

особенности реальной обстановки.

Для

этого необходимо построение дополнительного измерения более высокого порядка

производности, где отражается уже эффективность не посредственно применяемой

процедуры работы.

Для

каждой установленной процедуры, применяемой в пространстве случайных событий,

необходимо строить свое дополнительное измерение, эффективности для текущего

анализа результатов, возникающих в ходе работы.

Таким

образом, мы подошли к вопросу о методах управления случаем на этапе текущей

работы с учетом реально складывающейся ситуации в дополнительном измерении.

В

этих целям перейдем к рассмотрению переменных, которые следует анализировать и

оценивать при принятии соответствующих решений.

Переменные

для анализа

В

целях принятия торговых решений на основании анализа переменных в

дополнительном измерении, прежде всего, обозначим следующие из них:

•

текущие результаты;

•

точка финансовой безубыточности;

•

движущаяся вероятность;

•

движущаяся изменчивость.

Текущие

результаты. В дальнейшем мы будем различать результаты двух уровней.

Во-первых,

это те, что получены как итог применения определенной системы чтения поведения

рынка непосредственно по данным из традиционных измерений.

Во-вторых,

это результаты, которые возникают на другом уровне рас смотрения: при

использовании систем чтения данных, но не в традиционных, а в дополнительных

измерениях разного порядка производности.

Результаты эффективности

применения разных систем «чтения» поведения рынка могут оцениваться как на

уровне традиционных пространств, так и дополнительных измерений разного уровня

производности.

В соответствии с этим могут возникать и

разные последовательности этапов принятия решений.

Для их рассмотрения введем понятие уровня

оценки результата.

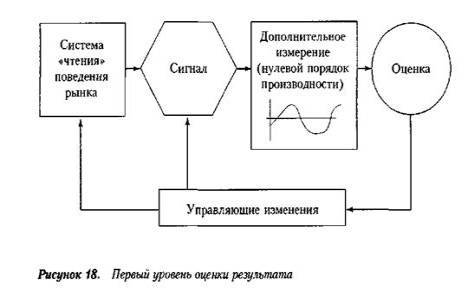

Тогда первый такой уровень — это оценка

результатов работы в дополнительном измерении нулевого порядка производности

(см. рисунок).

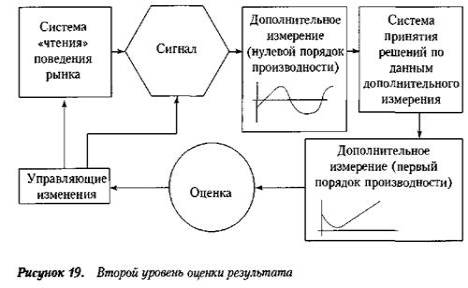

На втором уровне оценки результатов

добавляется еще одно звено. Это дополнительное измерение первого порядка

производности (см. рисунок).

Статья размещена в рубрике: Шансы трейдера на выигрыш

|